SNSで注目されているけど、期待できるの?

ドリブン・ブランズの企業分析をしてみたので投資しようと思っている場合は参考にしてみてくれ!!

目次

高配当株は成長は期待薄なので、成長期待株にも一部投資

私は高配当投資を実践しているのですが、一部インデックス投資とグロース株(主にハイテク銘柄)にも投資しています。

理由は高配当株はオールドエコノミー(古くからある従来型の経済や産業、また企業形態やビジネスモデル)ばかりなので、市場の成長性も取り入れる為にグロース株にも投資しています。(米国IPO株がキラキラすぎて面白すぎるため我慢できない。)

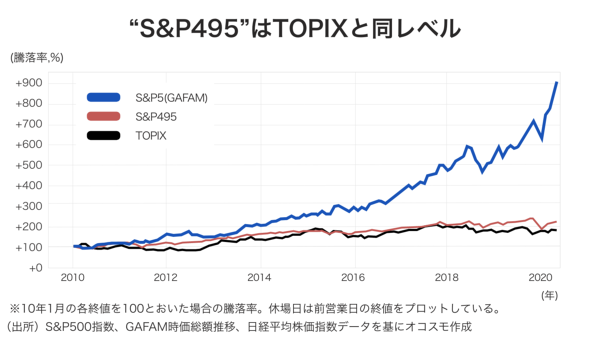

アメリカの最も重要視される株価指数S&P500の中から、近年成長著しい上位5社(GAFAM)を抜いたS&P500のチャートはあまり成長していません。

以下チャートは

青がGAFAMの5社

赤がS&P500からGAFAMを抜いた残りの495社

黒がTOPIX(東証一部上場銘柄対象の指数)です。

※IT media ビジネスより引用

このため成長期待のIPO間もない企業への投資をしています。

詳しくはこちらのブログの冒頭でも説明していますので、よければご覧になってみてください。(^^)/

-

-

【テンバガー候補】C3.ai(シースリーエーアイ)の今後の見通し・事業内容・株価 【期待のIPO銘柄】

...

続きを見る

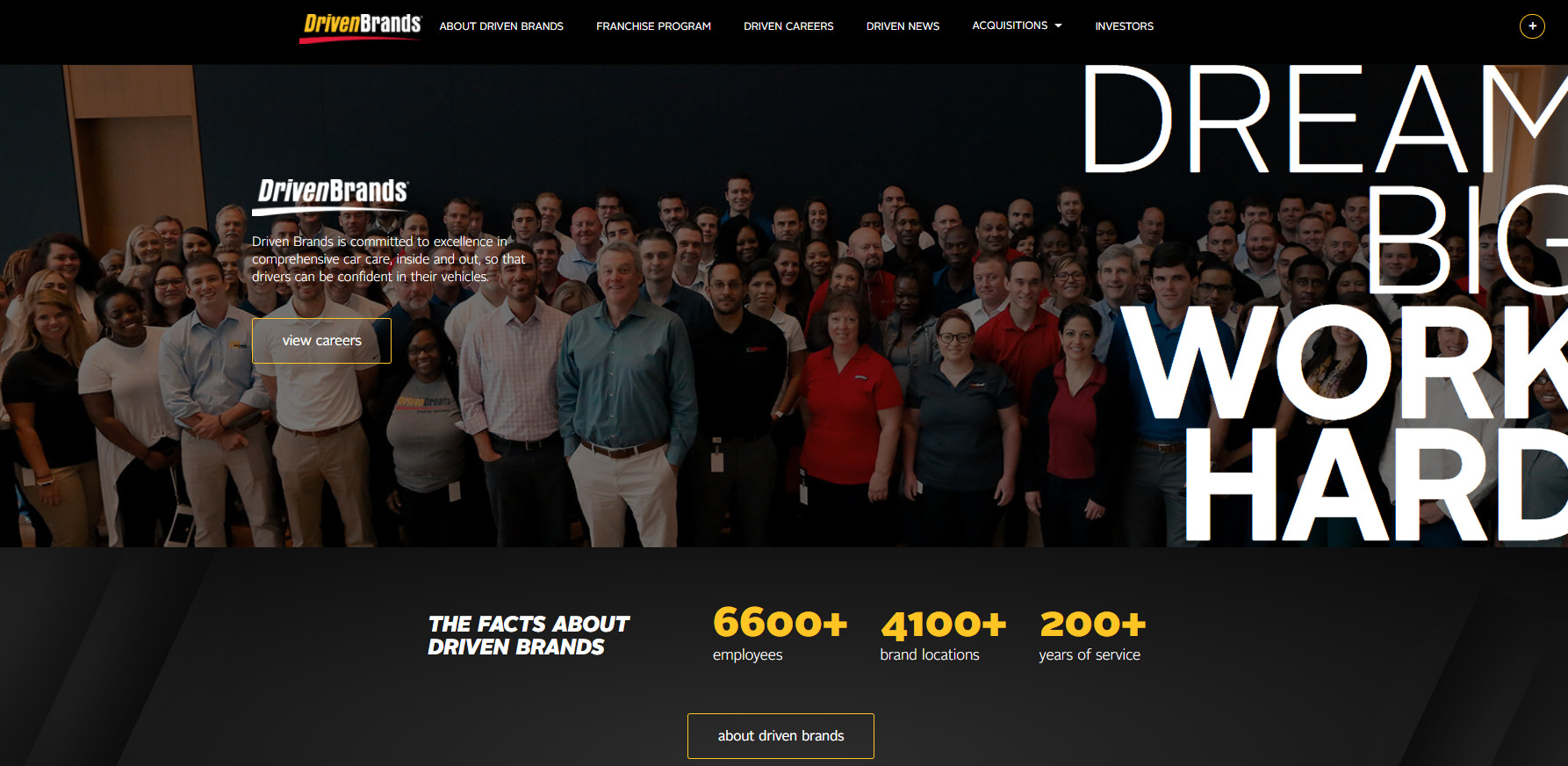

DRVNは全米最大のオート・サービスの会社

| 社名 ティッカーシンボル | Driven Brands Holdings(ドリブン・ブランズ) DRVN |

|---|---|

| 設立 | 1972年 |

| 本社 | 米国・ノースカロライナ州 |

| 上場市場 | NASDAQ(ナスダック) 2021年1月上場 |

| 業種 | 自動車サービス 修理、メンテナンスサービス、塗装、洗車、部品の取り寄せなどの自動車アフターサービスの提供 |

| CEO | Jonathan Fitzpatrick(ジョナサン・フィッツパトリック) |

| IPO価格 | 22USD |

DRVN(ドリブン・ブランズ)は北米最大の自動車サービス会社です。

全然関係ないですがロゴもホームページもめっちゃカッコいいです。(笑)

自動車のメンテナンス、修理、塗装、板金、洗車、オイル交換、プラットフォームサービス(コンサルティングサービス)など、過去40回の買収を繰り返して、事業内容やネットワークを拡大させています。

近年買収して参入した洗車サービスではサブスクリプションが人気で、全体の40%を占めているそうです。

ドリブン・ブランズはマイネキ(Meineke)、メイコ(Maaco)、テイクファイブ(Take 5)、アイエムオー(IMO)など現在13ブランドを14カ国で展開。

従業員数は6600人以上、事業所は4100ヵ所以上に登ります。

オート・サービス市場は3000億ドルと巨大で、しかも市場はさらに年率4%で成長しています。

自動車の点検修理や洗車サービスを行う企業は個人経営が多く、市場は極めて細分化しています。オート・サービス市場に"ブランド化"の概念が持ち込まれたのは比較的最近です。

その中でドリブン・ブランズが先陣を切って"ブランド化"を押し進めていることから注目されているのと、実際にどんどん拡大していっている実績もあり、ブランド化すると市場を寡占できる可能性があるので期待大です。

皆さんが美味しいコーヒーやラテが飲みたい時に"スターバックス"行く、スマホを買うなら"アップルのアイフォン"を買う、という発想になる方が多いのではないでしょうか?

もちろんこだわりの個人店に行ったり、違う商品を選択する人もいます。

しかし多くの場合は、細分化されたサービスの中からわざわざ探して検討するよりは一般的に人気のあるもの、浸透しているものをまず想像して選択肢の最有力候補として考えるのではないでしょうか?

これがブランディングであり、ブランディングのメリットです。

他にこんなメリットがあります。

1.価格競争からの脱却

ブランディングが確立されていれば商品自体の価値に加えて、ブランドへの憧れや安心感などの「付加価値」が生まれてファンが定着し、安売りの価格競争をする必要がなくなります。

政府の圧力で値下げされましたが、多くの人が高いドコモやエーユーやソフトバンクの大手通信キャリアを利用していましたよね。格安SIMでも何も不自由はありませんが、有名さや安心感から比較するまでもなく大手ブランドを選択する人は多いです。ブランド力は偉大です。

2.参入障壁を高くする

この商品、サービスならあの企業だね。といったように消費者がイメージするようなブランドが確立されていると新規で競合他社が参入しづらくなります。

良く分からない会社のサービスを利用するのは不安に思う人もある程度います。

『牛丼なら吉野家(松屋、すき家)でしょ!』といったように多くの場合は個人店などよりは知名度の高いお店やサービスを選びます。

※私は松屋が好きです

3.リーピート率の向上

一度取り込んだユーザーは、ブランディングが確立されていれば企業や商品に対して愛着が強くなり、競合他社と比較するまでもなくリピートしてもらえるようになりやすいです。

ユニクロのヒートテックを今年は使って、来年はイオンのピースフィット、再来年はイトーヨーカドーのボディヒーターとはなかなかならないんじゃないでしょうか?

ヒートテックが気に入ればまた来年もまたユニクロのヒートテックを利用する事が多いでしょうし、翌年に極暖ヒートテックというさらに改良された新商品やサービスが展開されると試してみたくなるものです。

4.コスト削減

ブランディングが確立すれば商品の販売数増加が期待できますので、原材料の大量仕入れによる価格交渉がしやすくなります。

近隣店舗との連携もとれれば、在庫や人員を不要な所から必要な所へ効率的な移動ができたりします。

A店で仕入れた自動車パーツがあまり売れ残って不良在庫になっているけど、近くのB店では売れているみたいだからあっちに引き取ってもらおう!

など。

5.人材の確保

企業としての認知度や価値が高まると、『あの会社で働きたい!』といったように頑張って非効率な求人活動をせずとも、向こうから働き手が集まってくるようになります。

多くの人材が集まることで優秀な人材を確保しやすくなります。

優秀な人材を確保しやすくなり、業績に寄与してくれるという好循環を生み出せます。

『一生食える営業力』で有名な大人気企業キーエンスに入社するのは相当狭き門です。

キーエンスに入社できるのは高すぎる倍率を勝ち抜くために、学力、人間力を人並み以上に高めた人です。

入社前から人並みならず優秀な人材が、同じく優秀な先輩、上司に鍛えられさらにレベルアップ。会社の業績に寄与。

好業績、高年収企業はますます人気企業に。

といった無敵状態へ昇華します。

そうなると株価もドンドン成長… お金がガッポガッポ…

※ビジネスモデルだけの盲信は危険なのでしっかり決算を確認して数字を信じてください。

CEO含む経営陣はフランチャイズ展開の手練れ勢

創業者ではないですが、現在のCEO(最高経営責任者)であるジョナサン・フィッツパトリックは、元々は世界的に展開しているバーガーキングのフランチャイズ部門の統括をやっていた人物です。

CEOを補佐するCFO(最高財務責任者)のティファニー・メイソンとデータ・アナリティクス部長のスザンヌ・スミスも、チェーン展開する米国2位のホームセンター大手、ロウズ(LOW)出身です。

つまり経営陣は、フランチャイズでチェーン展開させる実績も十分なプロ中のプロというわけです。

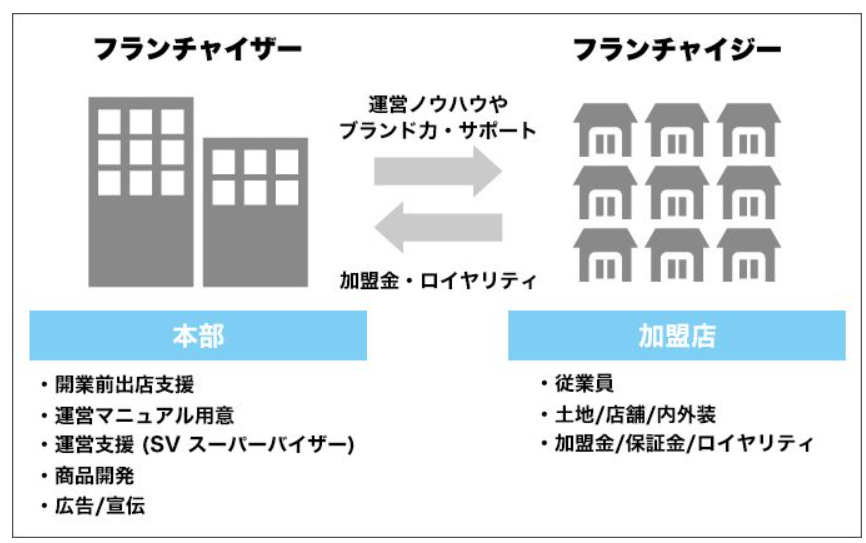

フランチャイズの仕組み

出所 マイナビフランチャイズ独立

非効率な個人経営が多い市場に、ドリブン・ブランズはハンバーガーチェーンやレストランチェーンのようなフランチャイズの経営手法を持ち込みました。

フランチャイズ戦略はある程度のブランド力やシステムが構築されていれば、同じ形態のお店をどんどん拡大していくだけです。

ドリブン・ブランズはオートサービス市場ではすでに北米では最大のチェーンとなっていて基礎は出来上がっています。

あとは個人商店を取り込んだりしながらどんどん拡大していくのみという感じでしょうか。

個人商店にとっても、ドリブン・ブランズのノウハウやシステムを導入する事で収益アップが見込め、まさにWinWinの関係となりえます。

それもこの経営陣だとノウハウは十分すぎると思うので期待できそうです。

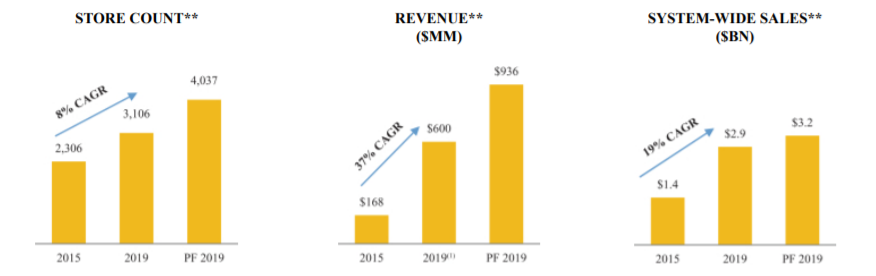

業績は市場平均を上回る成長率

出所 DRVN IR

左のグラフから店舗数は年平均8%増加。

真ん中、直営店舗売上は平均37%増加。

右側、フランチャイズを含む全ての店舗の売上は平均19%増加。

かなり良いペースで成長しています。

売上成長の市場平均が4%なので、急成長と言えます。

既存のサービスカテゴリ内に、北米全域でまだ1万2000以上の潜在的な場所があり、まだまだ拡大可能な巨大な空白があると考えています。

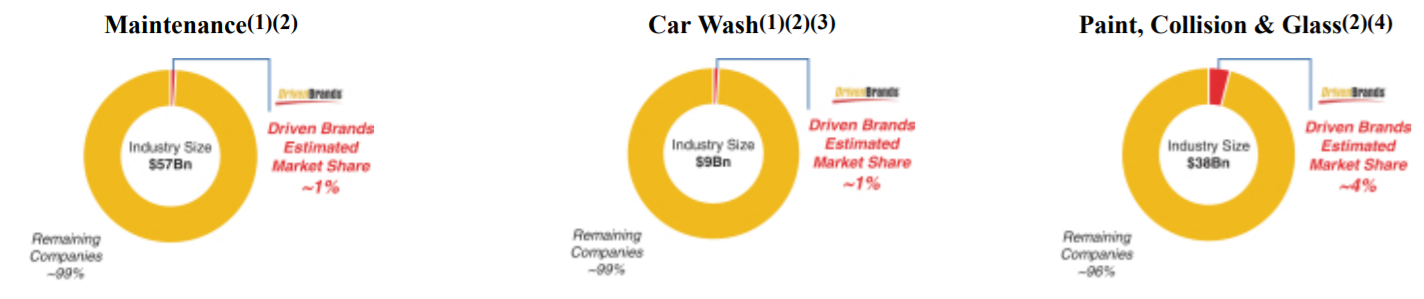

以下画像はセグメント毎(事業部門別)のシェア比率です。

出所 DRVN IR

左からメンテナンス市場のDRVNのシェアは1%以下。

真ん中、カーウォッシュ市場のシェアも1%以下。

塗装、修理市場では4%以下です。

北米最大でありながらシェアはまだほんの少ししか獲得していませんので伸びしろがまだまだあります。

年平均8%の店舗増加をしているので、これからもまだまだマーケットシェアを伸ばす余地はありそうなので期待大ですね。

リスクは負債が大きい

買収に次ぐ買収で負債は大きめです。

純負債に対するEBITDA比率は7.9倍と高いです。

EBITDA ☞ 金利や税金支払い前、有形固定資産の減価償却前、無形固定資産の償却費控除前の利益の事。(営業利益+減価償却費)

減価償却は過去に使った経費を何年かに分けて控除していくものです。

つまりその時点で実際にキャッシュが出ていっているわけではないので、それも含めてEBITDAはざっくりキャッシュベースでどれだけ儲けたかを見る事ができます。

EBITDAは、設備投資額の大きな会社の収益性を評価する場合にも使用されます。設備投資額の大きな会社は減価償却費の影響により、キャッシュはあるけど会計上は赤字となる場合があります。

こういった影響を排除し、設備投資から得られた成果としての利益を評価することができます。

どんどん新しい店舗を作ったり買収したりして負債は大きいですが、ある程度営業キャッシュフロー(事業で得たお金)は数字が上がっています。

キャッシュは生みだしているので今はそこまで大きなデメリットとして捉えなくても良さそうです。

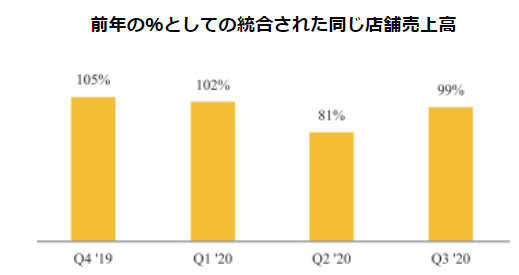

コロナ影響により前年比較よりも売上は減少しています。

出所 S-1資料

減ってはいるのですが、1番減少した2020年度第2クォーターでも19%減、第3クォーターでは僅か1%減と、逆に捉えると影響は少なくかなり不況にも強いと判断しました。

コロナ後の業績回復、さらに躍進が見込まれますが、しっかり良い数字を出してくるか注目していきましょう。

テンバガー達成のため決算で確認するのは、EPS・売上高・ガイダンス

IPO後間もない企業は、決算で良い数字を出すことが最重要であります!!

- EPS(1株あたり利益) ☞ 株主が投資した株1株あたりで会社がどれだけの利益をあげているかを判断することができます。

- 売上高

- ガイダンス(会社の財務部長による、来期、通年のEPS、売上高予想)

これら3つがコンセンサス予想(複数の市場アナリストが予想する業績予想の平均)を全て上回ると良い決算となり、ホールドor買い増しです。

逆に悪いと売る。

良い決算を出し続ける企業がテンバガーになり得るのです。

私も学ばせて頂いている広瀬隆雄さんの記事がとても参考になるので是非ご覧になってみてください。

テンバガー発掘3つの鉄則

まとめ

〇効率良く資産を増やす為にはグロース株への投資はした方が良い

〇ドリブン・ブランズは自動車関連のサービス事業でブランディングを進める北米最大手チェーン

〇ブランディングは成功すると旨味が強い

〇成長市場で平均を上回り成長中

〇経営陣は大手チェーン出身の、店舗拡大のプロ集団

〇買収、投資による負債が大きい点はリスクだが、キャッシュもしっかり生み出している

〇テンバガー狙うには決算で、EPS・売上高・ガイダンスがコンセンサス予想を上回っているか必ず確認していく

以上、私も大きな期待をしているドリブン・ブランズ(DRVN)のご紹介でした。

負債は大きいですが堅実な経営で確実に経営拡大してくのではないかなと思っています。

グロース株ですがITなどのテック系ではないです。

しかし、その分ビジネスモデルが非常に分かりやすいですね。

難しいテクノロジーの会社に比べ、多くの一般個人投資家にとっても会社を理解しやすいのではないのかなと思います。

(話題になれば、個人投資家からの資金が集まりやすい!?)

まあ、それは分からないですがあまり米国では大きな話題にはなっていないようなので先に仕込んでおいた次第です。

DRVNはハイテク系のビジネスではない分そういったテック銘柄に比べて急激に株価が上がるというよりは、ジワジワ業績を伸ばしながらある程度時間をかけて上がっていくタイプかなと思っています。

しっかり業績を確認しながら、伸ばしていけたら良いかなと思っています。(^^)/

ご参考になれば幸いです!

DRVNへは手数料最安なSBI証券かDMM株から投資がおススメ!

米国株への投資は手数料最安なSBI証券が断然おすすめです(^^)/

米国株長期投資では圧倒的に有利です!

\米国株投資には為替手数料最安なSBI証券がオススメ!/※提携している住信SBIネット銀行で両替

こちらでもご紹介していますのよければご参考にされてみてください。

-

-

SBI証券・楽天証券 2大証券会社徹底比較 得する証券会社

...

続きを見る

米国株長期投資においてはSBI証券が現状最も良さそうなのですが、短期間で売買益を獲っていきたい方はDMM.com証券が提供する株式のサービス、"DMM株"がおススメです。(^^)/

フットワーク軽く米国株を取引きしたい方にとっては"DMM株"が1番手数料が安くて済みます。

為替手数料はかかりますが、売買手数料が無料なので数年、数十年単位での投資でない場合、配当を出さない米国株の場合はDMM株が最も手数料が安く済みそうです。

※他証券会社は売買手数料は、0.495%

為替手数料は25銭(SBI証券は4銭)のパターンが多い。

なので売買手数料が無いDMM株の方が無駄なコストが低くなる場合が多い。

DMM株のデメリットは取り扱い数が少ないので(有名どころは大体ある)、取引したい株が無い可能性があります。

\米国株の売買手数料無料!/

※為替手数料はかかります

手数料比較についてシミュレーションして徹底解説していますので、比較してみたい方はこちらでご覧ください。

-

-

米国株投資の【手数料最安】で最適な証券会社はこれだ!!!

...

続きを見る