成功する投資と失敗する投資の違いってなんだろう?

今回はなぜ投資した方が良いのか、成功する投資の考え方を一緒に学んでいこう。

目次

失敗する投資のやり方

投資、資産運用をしている方の目的はもちろん資産を増やすために他なりませんがそれによって時間的、精神的ゆとり、生活の豊かさを得る事が目的でしょう。

ただまだ投資をしていない方は投資のデメリットや、投資で失敗する可能性などを恐れてなかなか資産運用に至っていない方も多いと思います。

お金をたくさん稼いでる人は投資をしなくても十分良い暮らしができるので投資をしている人、検討している方の多くの人がもっとお金を増やしたい、余裕のある生活を送りたいと思っているのではないでしょうか。

お金がある人も資産を運用することで、働く時間を少なくして時間的ゆとりを手に入れる事ができます。

しかし分からない世界では恐怖があるのは当たり前です。何百万円損した。投資によって資産が無くなってしまった。などという話を周りで聞いたり、ネットで見たりして怖く感じている人もいるでしょう。

結論から言うと、それはリスクをとりすぎていたから失敗したのです。

そして投資は多くの人が成功できる可能性があります。

投資に全くリスクがないとは言い切れませんが、失敗する理由は、

- レバレッジをかけている。

- 将来性のないものに投資している、投機的商品を扱っている。

- 短期的に増やそうとする。

- 生活に支障のあるお金を投資に回している。

といった具合ではないでしょうか。

レバレッジとは自分の元手以上のお金を使って運用する事で、たくさんの利益を得ることもできますが、反対に多くの損失を被ることもあります。

例えば100万円の元手に対し、レバレッジ3倍で300万円分の運用をすると、価格が30%下がると資産は30%マイナスではなくその3倍の、90%もマイナスになります。

レバレッジ10倍だと10%下がるだけで全て失いますね。

こういった投資法は上手く使えばいいですが、破産するリスクがあるのでおススメとは言えません。

逆に言うとレバレッジをかけなければ、価値が0になることはほぼないので、長い時間をかけなければプラスに転じる可能性が高いのです。

長い時間というのは数年~数十年単位です。

投資にもいろんな種類がありますが、一発逆転を狙ってかなり安くなっているからと言って、よく調べずに倒産しそうな会社に投資したり、先物取引などに手を出すとレバレッジをかけていなくても資産を全て失う可能性はあります。

原油の先物価格がマイナスになったことは全世界に衝撃が走り、世界で大損してしまった人が続出でした。

原油嘘だろ… pic.twitter.com/dy4bzZCpfV

— ダイエット (@tFSW6eZT79qQj0l) April 21, 2020

そして短期的な目線や、今後使う予定、生活に必要なお金まで投資に回してしまうと負ける可能性は跳ね上がります。

相場は波のように動くので上がる時もあれば下がる時もあります。

長期的に見れば上がっていたのに、損失に耐えられなくなり損切やロスカットになってしまうとそこで終了です。その後価格が上がってももう遅いのです。

そうならないように資金には余裕を持って投資しましょう。

もちろん損失を抑える為や上がる見込みが無くなれば損切はした方が良いのですが、トレーダーを目指すわけではない限り普通の人が目指すべき投資は将来性のあるものに積立てていくのが基本です。

私は過去レバレッジをかけた取引でやられたが、投機的な運用はやめようと心に誓った。何よりそういった取引をしていると心がいつもささくれだっているから辛い…

なぜ投資をした方がいいのか

それは日本が超低金利だからです。

日本はゼロ金利、マイナス金利政策により日本の銀行にお金を預けても金利がほぼつきません。

これだけ低金利な中で預金し続けるのはもったいないと思います。

だったらまだ日本国債でも買った方がマシです。国債の方が金利も高くて安全です。期間の縛りはありますが、どうせ銀行に寝かせておくなら一緒ですからね。もしとんでもない恐慌が起こっても日本政府より先に銀行が潰れますし、銀行は金利が超低いうえに本当に何かあった時も国家よりリスクが高いですね。

もはや銀行に預けてる意味…

その辺のところは山崎元先生が手堅い投資法やお金についての事をとても分かりやすく本にされているので興味のある方は是非ご覧になってみてください。

基礎的に持っておくべき金融知識はこれで学べます。

これは投資をしない方にも超おススメです。

さらには日本の年金制度は賦課方式と言って、今の年金受給者のお年寄りへ支払われる年金は、働いている私たちから徴収している社会保険料で賄われています。

少子高齢化が進んでいく日本で、今働いている現役世代が受給するころには社会保険料を納める現役世代がさらに減っているとすると、今よりも年金が少なくなる公算が高いです。

実際に年金受給開始年齢がどんどん引き上げられていたり、老後2000万円問題と国が示してきていて年金を支払う余裕がない事が明らかになっています。

なので国はイデコやNISAといった制度を用意して、国民が自分で資産運用をして老後資金を用意しやすくしています。

国もGPIFという機関で年金を運用して増やしていますが、私たちも自分で出来る事はした方が良いのです。

それなのに投資、資産運用をしないのは将来悲観的な年金制度に対して何も対策をしていない為に、老後貧しく暮らさないといけなくなるリスクと捉えるべきです。

世界的に見ても日本人の現預金保有率はズバ抜けて多いです。

資産配分比率による現預金率は、日本52%、イギリス23%(EU圏平均33%)、アメリカに至っては僅か14%です。

バカンスで長期休暇がとれる欧米人が羨ましいという話をよく聞きます。

企業のサポートもあるとは思いますが、欧米の人たちはみんな資産運用をして自分でお金を増やしているんですね。

金銭的余裕があるからこそ、お金のかかる海外旅行を、しかも長期で行けるんですね。

欧米人は学校で金融教育を受けているので金融リテラシーが高く、投資をしている人も多く、その結果ゆとりのある生活をしていると言えます。

休みがあってもお金がなければ旅行には行かないですからね。

日本人がマネーリテラシーが低いと言われるわけです…

特にアメリカ人は約40%近くを株に配分しているそうです。

なので株価が上昇すればみんな大喜びしますし、トランプ大統領も株価を上げることに一際強いこだわりの姿勢を見せています。

ですが日本はアベノミクスで日経平均株価が2倍以上になったのにも関わらずあまり実感している人は少ないですよね…

平均で資産の10%未満しか、もしくは全く株に投資していなければ株価がどれだけ爆上がりしても資産は増えないので当然ですね。

個別株に集中投資していればどうなっていたか分かりませんが、指数に連動するインデックス投資をしていたら資産をかなり増やせています。

みんな10年前に積立でインデックス投資をしていたら、日本はお祭り状態でしょう。

インデックス投資をしていれば、長期でただ株を持ってるだけでほとんどみんな資産が増えてることになるんです!!

日経平均株価指数のチャートです

コロナショックで暴落しましたが、10年前の10000円あたりで買ってたら、まだ19000円台なので正直全然ノーダメージじゃないですか?

暴落しても倍

なかなかのパワーワードですね(笑)

10年前に投資を始めた人にとっては今回のコロナショックによる暴落も、そこまで大問題ではないかもしれませんね。

短期的に見ると負ける可能性は高まりますが、歴史が証明しているように基本的に市場は長期的に成長していくものだとすると、長期で見れば今の暴落も将来の株価的には大した事がない事かもしれません。

※今回のコロナショックは実体経済への影響が計り知れないので、被害を受けてる方は本当に心中お察しします。

私も本業の収入がほぼ無くなっていて人生で1番辛いです…

ただ諦めずに堅実に投資すれば報われるはずです。

ちなみに日経平均はまだバブルの最高値を超えれていないので、私のおススメは常に最高値を更新して成長し続けるアメリカ株です。

日経平均株価の長期チャート

今後どうなるかは分かりませんが、最高値は3万8000円越えなので成長が止まっているように感じますね…

一方アメリカの株価指数、ダウ平均株価の長期チャート

ぶっちぎりです(笑)

日経より断然高い上昇率です。

同じ先進国とは思えません(笑)

産まれた瞬間からアメリカ株を買い続けたい人生だった…

このチャートから分かる通り、とにかくインデックス投資で積立しておけば、ある程度お金が増えそうですよね。

今の日本の金利では、銀行に預けていては何十年経とうが全くと言っていいほど増えません!!!!!

直近30年間のダウ平均株価のデータは、年利平均10%近いパフォーマンスなので、月1万円を年利10%で30年間積立投資し続ければ、2000万円近いリターンが期待できます。

たった月1万円の積み立てを仮に20歳から始めると50歳になる頃には、老後資産の2000万円問題が解決します。

そうなると残りの人生がかなりイージーモードになりますね。

積立NISAを使えば20年間運用益も非課税にできるので、効率の良い投資ができるでしょう。

当然積立額が増えればもっと多くの資産になります。

楽天証券の積立シミュレーションが便利なので是非シミュレーションしてみてください。

NISAについて解説するぞ。

成功の秘訣はインデックス投資・NISA・長期運用が基本

投資をするにはまずは証券会社で証券口座を開設しなければなりませんがポイントは、

- インデックス投資

- 長期運用

- NISAの活用

この3つを実践すると成功する投資になる確率が高いです。

インデックス投資とは市場の平均を狙っていく投資法です。

日本政府の年金運用機関のGPIFもポートフォリオの大半が指数に追随するインデックス投資です。

GPIFの2001年以降の運用成績です。

約20年間で+70兆円と運用は大成功です。

インデックス投資の長期運用がいかに有効であるかはこの結果から分かると思います。

GPIFの運用結果はホームページで過去の分も誰でも見れます。

ただ表を見ると分かるように運用開始の2年程は累積収益額がマイナスになる事も多く、8年目の時点でもマイナスにはなっていませんが大きく下がっています。

ですが時間が経つにつれ収益額が大きくなっていき、下がったとしても積みあがっている利益が大きくなっているのでそれほど気になりません。

これは市場が長期的に成長している照明であると共に、時間が経つと複利が効いてくるので利益の増え方も飛躍的に上がっていきます。

このことから投資は長期的に考える必要があるのです。

さらに言うと、長期的にインデックス運用をすると失敗確率は低いです。

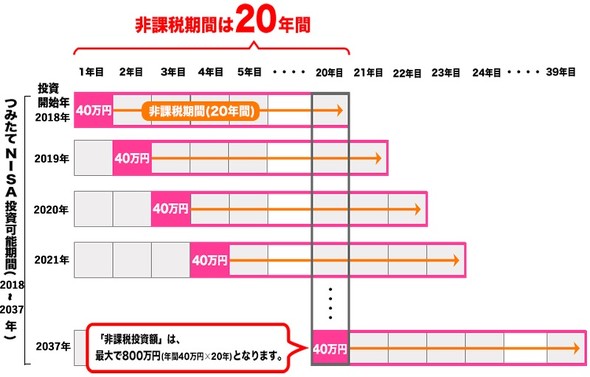

そして投資をする際は是非つみたてNISAを活用しましょう。

NISA口座は2種類あります。

一般NISAは毎年120万円の投資枠がありますが、5年で非課税期間が終わります。

つみたてNISAは毎年40万円までの投資枠と少ないですが、20年間の非課税期間があります。

短期的だと資産が減る可能性も高いので、運用したものの評価額がマイナスで非課税期間が終わってしまうとNISAを活用する意味がありません。

運用開始して20年後にはインデックス投資であれば、歴史的にもプラスになっている公算が高いので長期運用につみたてNISAは非常に相性が良いです。

NISA口座を開設する時にどちらか選べますが、一般NISAとの併用はできません。

毎年40万円を20年間運用できるのは800万円分なので意外と大きいですね!!分配金と売却益は購入した年から数えて20年間非課税となります。

NISA口座は1人1口座までですが、途中で一般NISAからつみたてNISAへの変更、その逆もできます。

証券会社を変更する事もできますが、その場合は手続きが必要です。電話で問い合わせないといけない場合もあります。

ちなみにインデックス投資ができる、おすすめのアメリカ株の銘柄はこちらでご紹介していますので、よければご覧になってください(^^)/

-

-

【比較】VOO VTI VT リターンは? 3大メジャー海外ETFで迷ったらこれを買え!!!

...

続きを見る

-

-

おススメ投資信託 迷ったらこれを買っとけば間違いはない!

...

続きを見る

株式以外の投資としてREIT(不動産)

ちなみに株式以外の選択肢もあります。

例えば最初の方に述べた国債などの債権、金などの現物資産、そして不動産や通貨などがあります。

不動産は少額でも投資可能で、株式と同じように売買できるREITというものがありますので、それも興味がある方はこちらをご覧になってみてください。

-

-

高配当狙いならREIT(リート)が株よりおすすめ!?【誰でも少額から不動産投資】

...

続きを見る

-

-

おススメREIT(リート)6選!迷ったらこれを買え!!【高配当・不動産投資信託】

...

続きを見る

通貨は外貨預金という方法もありますが、FXで全く同じ事をした方がはるかに手数料を安くできるので、FXがおススメです。

銀行の詐欺営業に騙されおっと…

ただ基本的に通貨というのは株式とは性質が異なります。

FXはゼロサムゲームと言って誰かが得をすれば誰かが損をしています。両替しているだけですからね。

なんなら売買する時に手数料取られるのでマイナスサムです(^^;)

とまあいろんな投資がありますが、基本は株式投資が手堅いかなとは思います。

わざわざリスクの高い土俵で勝負する必要はなく、誰にでも出来る確率の高い資産運用をするべきです。

※何度も言いますがインデックで長期投資が前提。

まとめ

●レバレッジをかけるな!!長期目線で見ろ!!生活資金は使うな!!!

●日本は超低金利でお金を寝かせてても増えない!投資しよう!!銀行預金は無駄!!

●インデックス投資最強!!アメリカ株最強!!!!!

投資を始めるにはまず、証券口座を開かないと始められませんが、おススメの証券会社はSBI証券か楽天証券です。

手数料、取扱い銘柄、米国株の種類など総合的に使いやすくネット証券のツートップです。

\米国株投資には為替手数料最安なSBI証券がおすすめ!/※提携している住信SBIネット銀行で両替

\国内株式・投資信託はポイントが貯まりやすい楽天証券がおすすめ!/

※サイトの見やすさNo.1

まずは証券口座の開設から。

お金持ちになる第一歩です(^^)/

ちなみにSBI証券は少額からでも投資が始められるSBIネオモバイル証券のサービスも提供しています。

\SBIネオモバイル証券なら数百円から株主に!!/

※1株から買えます

数百円から株を買って株主になることができるので、資金をいきなりたくさんは投資に回せない方、コツコツ小資金で始めたい方はかなりおすすめです。

こちらは国内株のみですが、日本の銘柄に投資したい方には1株から買えるので良いですね。

通常株の買付は100株単位なので数十万円とある程度まとまった資金が必要ですが、

SBIネオモバイル証券は1株から買付できるので、小資金から買付タイミングを逃さず変えるのが非常にメリットです!!

Tポイントでも投資できるので、余った小銭やお釣りなんかを貯金する代わりに投資に回しましょう!![]()

資産が減るリスクもありますが、これからの時代資産運用はよっぽどお金に困っていない人以外必須であると考えます。

暮らしにゆとりを作るのは自分次第です。

インデックス投資であればなにより手間がかからない、銘柄を随時選択する必要もなく定期的に積立するだけです。

投資について興味があり、まだ初めてない方の参考になれば幸いです(^^)/

![]()