ある程度お金が貯まってからじゃないと意味がないの?

以前の投資のブログで普通の人ほど投資をした方が良いとおすすめさせて頂きました。

-

-

普通の人ほど投資をするべき理由 投資・資産運用で失敗しないやり方 投資のやり方・意味・メリット

...

続きを見る

実際にじゃあいつから、どれぐらいお金が貯まったらするべきなのか。

結論は今すぐした方がいいです。

今日はその理由について解説していきます。

なぜ早く資産運用した方がいいのか

答えはとてもシンプルです。

早く始めた方が早くお金持ちになれる可能性が高いからです。

さらにそれはなぜか。

複利の恩恵を最大限受けるためです。

複利に関して説明していきます。

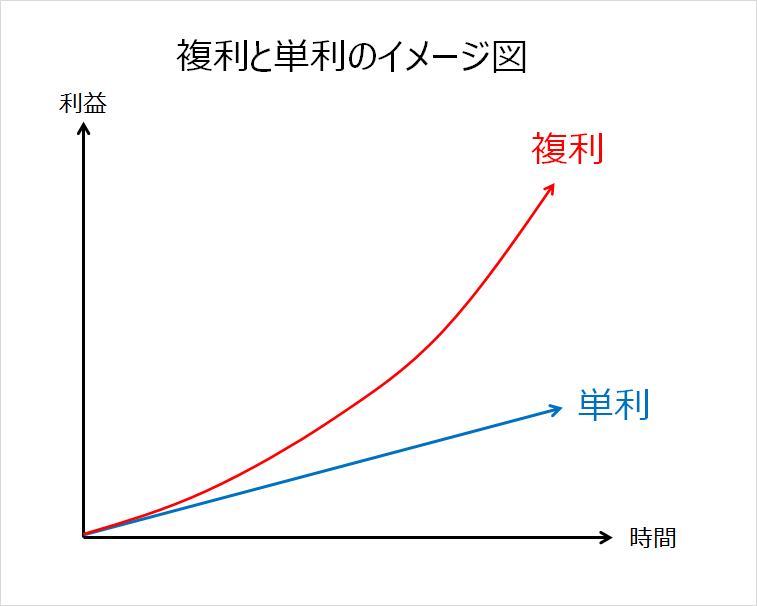

複利とは

一言で言うと、利子にもまた利子がつくこと。

たとえば、元金が100万円だとして、この100万円を1年間利回り5%で運用したとします。

1年後には元金に対して利回りが5%なので、105万円になります。

そして翌年はスタートが105万円になります。

再び金利5%で1年間運用すると、1年後には同じく5万円増えるのではなく、5万2500円増えます。

合計で110万2500円です。最初の年は5万円でしたが、2年目は5万2500円増えています。

この2500円は、利子である5万円についた利子です。

このように、利子にもまた利子がつくことを「複利」といいます。

そして3年目は110万2500円に5%の利回りだと、5万5125円増えて、115万7625円といった具合にどんどん増えていきます。

これに積立で元本を増やしていけばもっと資産が増えますね。

最初は地味でも、長い期間でみると複利の効果は非常に大きいです。複利にするためには利子を元金に組み入れて運用する事です。

普通の収入の人がお金持ちを目指す上で必ず必要な考え方です。

利益を大きくするには、利子で得た分は使わずに再投資すること。

これに対して、利子を元金に組み入れない場合、「単利」となる。

上記の例で、利子の5万円を元金100万円に組み入れず、100万円のみを再び運用をするという事です。

最初はそこまで差が無くても一定のペースで増える単利に対して、元金が増える事により複利の方が時間が経つにつれ増えるスピードは明確にどんどん増していきます。

ただ運用の注意点は、株式などの金融商品で運用する際には銀行預金と違って、資産価値が変動するので、毎年一定の利回りにはならないという事です。

ある年は年利+3%の結果、ある年は年利-4%の結果、またある年は年利+15%の結果という風に、利回りは自分が投資したタイミングからの値上がり値下がりによって左右されるので、過去の傾向から平均リターンを見ましょう。

実際に何で運用するかですが、投資するなら私のおすすめは圧倒的に成長を続けている米国株がいいと思います。

さらに言うとインデックスに連動するETFが良いです。

ETFは簡単に言うと色んな上場株式を詰め合わせにしてセット販売しているようなものです。1つのETFを買うと数百~数十種類の銘柄に分散投資していることになり、運用コストもかなり安いです。

余計なコストがかからないのも複利の効果を得るためには重要だからです。

投資、資産運用の初心者の方はおすすめのETFもご紹介していますので、よければご覧になってみてください(^^)/

-

-

【比較】VOO VTI VT リターンは? 3大メジャー海外ETFで迷ったらこれを買え!!!

...

続きを見る

資産運用をシミュレーションしてみる

資産運用する際に単利で運用するのと、複利で運用するリターンの差をシミュレーションして、比較してみましょう。

仮に100万円を年利5%で30年間運用するとします。

分かりやすく表にしますね。

| 期間 | 単利の場合 | 複利の場合 | 差額 |

| 0 年後 | 50,000 | 50,000 | 0 |

| 1 年後 | 52,500 | 52,500 | 0 |

| 2 年後 | 55,000 | 55,125 | 125 |

| 3 年後 | 57,500 | 57,881 | 381 |

| 4 年後 | 60,000 | 60,775 | 775 |

| 5 年後 | 62,500 | 63,814 | 1,314 |

| 6 年後 | 65,000 | 67,005 | 2,005 |

| 7 年後 | 67,500 | 70,355 | 2,855 |

| 8 年後 | 70,000 | 73,873 | 3,873 |

| 9 年後 | 72,500 | 77,566 | 5,066 |

| 10 年後 | 75,000 | 81,445 | 6,445 |

| 11 年後 | 77,500 | 85,517 | 8,017 |

| 12 年後 | 80,000 | 89,793 | 9,793 |

| 13 年後 | 82,500 | 94,282 | 11,782 |

| 14 年後 | 85,000 | 98,997 | 13,997 |

| 15 年後 | 87,500 | 103,946 | 16,446 |

| 16 年後 | 90,000 | 109,144 | 19,144 |

| 17 年後 | 92,500 | 114,601 | 22,101 |

| 18 年後 | 95,000 | 120,331 | 25,331 |

| 19 年後 | 97,500 | 126,348 | 28,848 |

| 20 年後 | 100,000 | 132,665 | 32,665 |

| 21 年後 | 102,500 | 139,298 | 36,798 |

| 22 年後 | 105,000 | 146,263 | 41,263 |

| 23 年後 | 107,500 | 153,576 | 46,076 |

| 24 年後 | 110,000 | 161,255 | 51,255 |

| 25 年後 | 112,500 | 169,318 | 56,818 |

| 26 年後 | 115,000 | 177,784 | 62,784 |

| 27 年後 | 117,500 | 186,673 | 69,173 |

| 28 年後 | 120,000 | 196,006 | 76,006 |

| 29 年後 | 122,500 | 205,807 | 83,307 |

| 30 年後 | 125,000 | 216,097 | 91,097 |

単利では 利益は12万5000円。複利運用では利益が21万6097円。

その差は 9万1097円になります。

1.5倍以上パフォーマンスに差が出るのです!!!

目先の利益に囚われず、普通の人でも、大きく利益を出すためには複利の力が必須ですね。

これを見ると時間が経てばたつほど毎年のリターンは差が出てくるので、投資は早く始めた方が良いというのは分かって頂けるのではないでしょうか。

ただ自分が買ったところが高値でそこから下がったらどうしよう… もし高値掴みしたら…

と悩んでいる方は多いと思います。ひと言必ず伝えたい事があります。

大丈夫です。短期的に見るな。

もちろん投資をしていると自分が買ったところから下がるというのは日常茶飯事です。

ただ基本的には市場は成長し続けていくものだと考えられていて、実際に現在まではそれを証明しています。

これはアメリカの株価指標、ダウ平均株価の長期チャートです。

長期的に見れば株価は上がり続けています。

100年に1度と言われる2008年の世紀の大恐慌、リーマンショックでは株価が底打ちするまで実に512日も下げ続けました。当時は投資家はみんな呆然とするしかなかったのではないでしょうか。

ですが10数年たった時点ではどうでしょうか。チャートを見ると分かりますが、リーマンショックが起こる前の最悪のタイミングで買ってたとしても、10年という月日をかけると約2倍程に資産が増える事になっています。

コロナショックでかなり下がってはいますが、それでもまだ余裕があるはずです。

もし30年前に投資していたらさらに爆発的に増えていますね。

なので投資、資産運用は早く始めたもん勝ちなのです。

短期的に見るから負ける確率が高くなるので、長期的に運用すれば負ける確率は極めて低くなるのです。

どんなプロにもここが天井でここが底だと100%当てられる人はいないので、長期的に見て思い立ったが吉日なのです。

そしてリスクを抑えて普通の人でも資産を増やすには、個別の銘柄よりもこういったダウやS&P500、日経平均など指数に連動するETFや投資信託がいいでしょう。

生活費を全て配当金で賄うなら

番外編ですが、配当や分配金などの不労所得で生活って憧れますよね。

完全に労働から解放された状態。1年間の生活費はいくらあればよいか。

私は社会人1年目の時のお給料で、額面で月15万円だったので年収だと200万円いっていませんでした。

それでも生活はできていましたが、家族がいたり娯楽など考えると最低でも300万円はいるのではないでしょうか。

あくまで最低限度なので全然足りないという意見もあると思いますが、その場合は自分の必要な分に合わせて頑張って資産を増やしましょう。

今回に関しては最低限生活はできるであろう300万円で計算してみます。

配当金は高利回りでも税引き後4%ぐらいが現実的じゃないかなと思います。

税金で2割減ることも考えて税引き後300万円を得ようと思うと、税引き前で5%の利回りで400万円弱は必要です。

400万円÷5×100=8000万円

8000万円必要ですね。

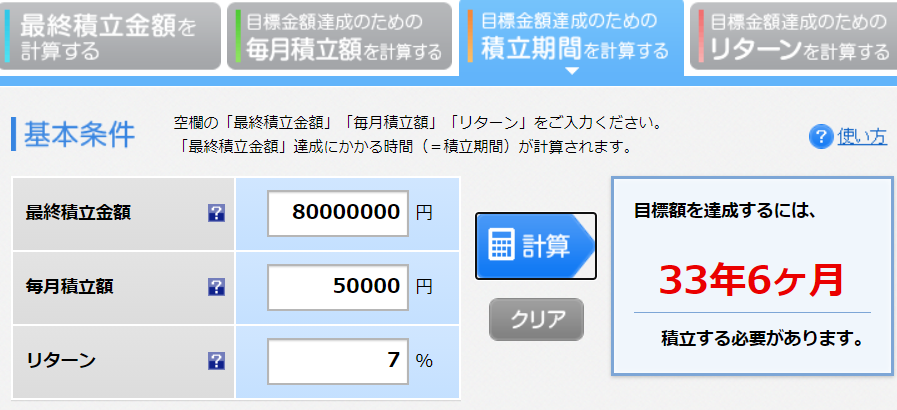

これを年利7%で増やすとなるとどれぐらい期間がかかり、積立額はどれぐらい必要でしょうか。

積立シミュレーションしていきます。

仮に毎月5万円積立できるよ!って方の場合だとこのようになります。

毎月5万円積立てると33年6か月後に夢の配当生活ができますね。

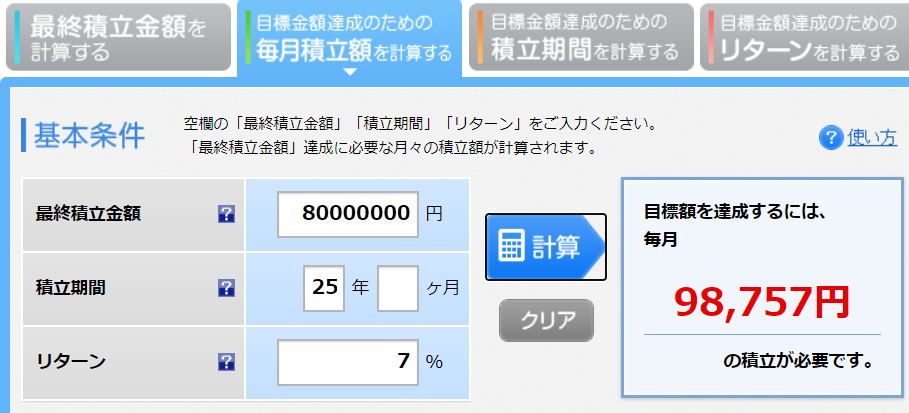

違う計算の仕方もできます。例えば今25歳の方が50歳までに8000万円貯めて配当生活を目指す場合という計算もしてみます。25年間で毎月いくら積立額が必要となるかが分かります。同じく年利7%で運用と仮定します。

毎月9万8757円必要です。ちょっときついなと思う方も多いと思います。

なので目標期間を長くするとひと月あたりの積立額は少なくなって難易度は下がりますし、早く投資を始めた方がより若い年齢でリタイアできる可能性があるという事です。

早く始めた方が良い理由はこれです。そうすればより若いうちに経済的自由が獲得できるからです。

体が動くうちに色々楽しみたいですもんね。

私ももっと早く気づきたかった…

このように最終目標を設定すると、具体的な計画、現実的かどうかが見えてきますね。

より余裕がある暮らしをしたければ、フルタイムでガッツリではなく時短で働く、たまにアルバイトをするなどすれば無理なく収入が増やせて、より豊かに暮らせます。

セミリタイアってやつですね。

さらには少しの労働をする前提であれば貯める金額は少なくて良いという考え方もあります。

全く仕事をしないとボケそうだし暇すぎる、生活に張りも出ないと思うのでセミリタイアを目指す方も多いですね。

私も目指すところはそうです。

何よりそれありきで考えると配当がもう少し少なくてもストレスなく悠々自適な暮らしを送るハードル下がるので、目標達成の難易度もグンと下がります。

加えてパートナーも協力的だと、2つの力で貯蓄が出来てより目標は近づきますね。

ちなみにシミュレーションはこちらからできます(^^)/

この楽天証券の簡単積立シミュレーションは、簡単に毎月積立てる額から最終的なリターンも計算できますし、自分が目標とする額から毎月必要な積立額も逆算できるのでマジでめっちゃ使いやすいです。

わ~、なんかでも思ってたよりリタイアって現実的かもしれない。

希望が出てきた!私、頑張るわ!!

今回は是非投資の魅力に、多くの方に気づいて欲しくてこの資産運用のブログを書かせて頂きました。

私自身まだ始めたばかりで、全然目標は程遠いですが諦めずに希望を持って、楽しんでやっていけたらいいなと思います(^^)

読者様のお役に立てれば嬉しいです(^^)/

まとめ

●複利の効果を最大限享受するためになるべく早く投資を始めた方が得。

●複利は加速度的に資産が増えていく。

●短期的に見ないこと。

●最終目標を設定して、資産運用のシミュレーションをすると具体的な投資プランができる。

●楽しみながら資産運用しよう!