かなり高配当になっているけど投資しても大丈夫なのかな…

だが、世界的に脱炭素に向けた取り組みで石油会社はさらに苦しい向かい風にさらされている・・・!!!!!!

私が保有する銘柄BP(ブリティッシュ・ペトロリアム)はイギリスの大企業で世界の石油系6大企業で成されるスーパーメジャーの一角です。

ワンピースみたいでカッコいいですね(; ・`д・´)!

そんな七武海ならぬスーパーメジャーの、BPについて分析紹介していきます。

目次

BPは二重課税なしのADRで利回り約6%の高配当銘柄

ADRとは米国の投資家が、米国以外の国の企業を投資しやすいように米国内で上場させているものです。

これにより、日本からも日本の証券会社を通して外国の企業が買いやすくなっているので、日本人にとってもメリットです。

そしてBPはイギリス企業であるのですが、イギリスでは配当への課税がないので二重課税がありません。

米国企業の配当では現地で10%課税され、その後日本でもさらに20%課税され二重課税になるのが大きなデメリットです。

この二重課税がないのは大きなメリットですね。

こちらの記事で二重課税について解説しています。

-

-

【外国税額控除】アメリカ株などの配当の二重課税を防止!海外株式に投資してる人必見!!【節税】

...

続きを見る

そして配当利回りは現在(2021年1月時点)で6%を超えています。

ちなみに私が投資したのはコロナで大暴落したタイミングで配当利回り11パーセント超になっていましたが、直後50%の大減配で大打撃を食らいました(;゚Д゚)

でもこれだけ減配していてまだ5%後半代の利回りがあるのでホールドしています。

BPはエネルギー関連事業を展開する多国籍企業

●社名 BP PLC

●設立 1909年

●本社 イギリス(ロンドン)

●売上規模 約30兆円(2019年)

石油・天然ガスの採掘・開発・輸送(上流部門)精製・販売(下流部門)まで一括して手掛けるスーパーメジャーです。

総売上は世界トップ企業10入りしています。

※出所 Howmuch.net

トップ10は下記です。

1位 ウォルマート(アメリカ) 総収益5144億ドル

2位 中国石油化工集団(中国)総収益4146億ドル

3位 ロイヤル・ダッチ・シェル(オランダ)総収益3966億ドル

4位 中国石油天然気集団(中国)総収益3930億ドル

5位 国家電網(中国)総収益3871億ドル

6位 サウジアラムコ(サウジアラビア)総収益3559億ドル

7位 BP(イギリス)総収益3037億ドル

8位 エクソンモービル(アメリカ)総収益2902億ドル

9位 フォルクスワーゲン(ドイツ)総収益2783億ドル

10位 トヨタ自動車(日本)総収益2726億ドル

豪快な規模感ですね。

日本の大企業トヨタもTOP10入りとなかなかすごいですね。

大企業中の大企業ね!!

BPはいち早く低炭素に向けて事業転換

世界的に脱炭素へ向けて、政策や各企業の動きが見られています。

エネルギー会社の中でもいち早く脱炭素に向けた取り組みを見せているのがBPです。

2019年にアラスカ事業の売却など石油関連事業からの撤退を進め、天然ガスの生産とそれを利用した発電事業、太陽光、風力、バイオなどの再生可能エネルギーの投資を増やしています。

2020年8月にバーナード・ルーニー最高責任者(CEO)は長期戦略として2050年までに温暖化ガスの排出量を実質ゼロにする。

また、2030年までにBPは国際石油会社から全く別の総合エネルギー企業に変わっているだろうと発言しています。

2030年までに低炭素エネルギー分野への投資額を年50億ドル(約5300億円)と現状の10倍に引き上げ、石油・ガスは生産量を4割縮小する見込みです。

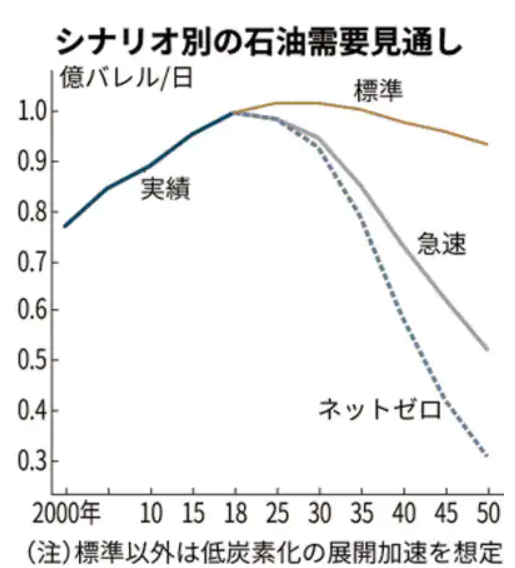

というのも新型コロナウイルスの影響による世界経済の悪化や行動様式の変化で、感染拡大前の水準に戻らないシナリオを盛り込んでおり、世界の石油需要はすでにピークを過ぎたとの見解があるようです。

※出所BP

それなら期待できそうね!!

ただそれが収益としてどうなのか、まだまだ石油需要が高まるとの見解もあるのでしっかり毎回の決算や経営計画はチェックしておきたいな。

それにちょっと過去の大きな事故も気がかりだな…

メキシコ湾原油流出事故(2010年)

2010年に史上最大の原油流出事故、メキシコ湾の海洋掘削プラットフォームの原油流出の損害賠償により累積616憶ドルの損失となりました。

多額の資産売却や支払いは今もBPの資本を圧迫しています。

業績は冴えない展開 事業転換に期待か

売上高、利益共に波がありますし、縮小傾向と見れます。

資源価格に左右される部分もありますし、前述の通り原油流出事故の損失が圧迫しているのもあります。

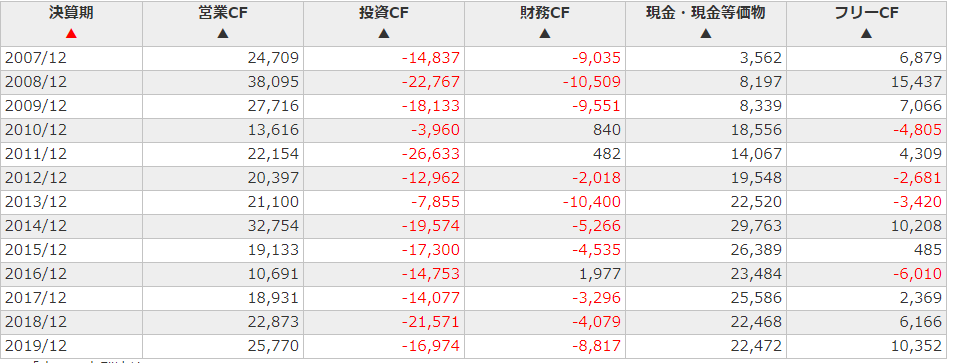

キャッシュフロー推移

こちらもパッとしません

フリーキャッシュフローが過去10年で4度マイナスになっています。

フリーキャッシュフロー 事業の為に必要な投資等の支出を差し引いて最終的に残るお金

株価は長期下落トレンド中

株価はこれでもかというぐらいの見事な巨大三尊天井形成後、2008年から12年継続して大きく下落中です。

高値切り下げ、安値更新とチャート的には最悪中の最悪ですね。

このチャートからも1つの石油時代の終焉を表しているのでしょうか…

世界的なクリーンエネルギーへの転換に上手く事業転換、そして収益を上げられるかがBPの株価回復にはかかっていると思います。

ここでお伝えしたいのは、チャートや業績から新規の買いつけは決しておすすめしないという事です。

正直私は配当利回りの高さに目がくらんで買いましたが直後減配です。

あとコロナショックの下落のリバウンドもとれるかなというスケベ心もありました。

SPYDというETF以外でエネルギー系の株を持っていなかったのでセクター分散したかったというのもあります。

取得単価的には減配しても配当利回り5%超、極わずかに含み損といった感じなのでもう少し様子見しようとは思います。

直近10年はわずかに増配傾向ながら配当性向は高い

| 支払い配当金 | 1株あたり | 配当性向 |

| 2008年 | 3.303USD | 49.33% |

| 2009年 | 3.36USD | 64% |

| 2010年

原油流出事故により3期無配 |

0.84USD | 赤字 |

| 2011年 | 1.68USD | 20.84% |

| 2012年 | 1.98USD | 57.39% |

| 2013年 | 2.19USD | 29.63% |

| 2014年 | 2.34USD | 190.24% |

| 2015年 | 2.4USD | 赤字 |

| 2016年 | 2.4USD | 赤字 |

| 2017年 | 2.4USD | 233% |

| 2018年 | 2.43USD | 86.79% |

| 2019年 | 2.46USD | 175.2% |

| 2020年

コロナの影響で第二四半期から約50%の減配 |

1.89USD | 赤字 |

原油流出事故以来株価も配当も落ち込み、徐々に増配はしていながらも過去水準には全く戻らず。

さらにまたコロナで大減配と波乱万丈です。

たびたびの赤字、すでに減配していますがここ最近の高い配当性向もさらなる減配懸念大。

そもそも配当性向100%をたびたび超えているので、利益以上に配当を支払っています。

つまり無理していると見れます。

さらに減配を繰り返ししているということからも、配当狙いでも保有すべきではないと考えます。

本当に自分がなぜ持っているのか(笑)

買ったタイミングがとりあえずの底付近なだけなので、繰り返しますが新規買付は私ならしません。

まとめ

〇BPは石油系多国籍企業のスパーメジャーで総売り上げ世界7位

〇外国での配当課税無しのADR

〇石油時代の終焉を見越し再エネ事業へ 総合エネルギー会社に事業転換

〇10年前の市場最大の原油流出事故の損害は今も資本を圧迫

〇赤字の年も直近10年で4回と業績・株価も冴えない展開

〇高配当だが大幅な減配がここ10年で2回あり

〇配当支払いも継続可能かかなり疑問

という感じに銘柄紹介、分析しておきながら投資をおすすめしないというのが私の所見です。

しかもそういっておきながら保有しています。(笑)

ただ先述の通りかなり株価も直近底近く、大きく下がったところで買付けしておりますので含み損がほぼ無い状態です。

エネルギーセクターの株を保有しておらず、ただ『世界的な脱炭素の流れの中石油企業に投資するのもなぁ…』

と思っていたところ、石油から再エネ投資へ向けて他石油企業に比べ早い転換の姿勢を見せていること、加えてかなり株価が大きく下がったタイミングで拾ってみたといった感じです。

アフターコロナの状況にもよるので長期保有するかはまだ分かりません。

完全に人様に推奨できない買い方をしてしまっているので、もしエネルギー関連の銘柄に投資したい場合はETFがおすすめです。

私の最も保有割合が大きいSPYDというETFにもエネルギーセクターの株は多く含まれていて高配当でもあるので、そういったETFを通じて投資する方が安全なのかなと思います。

-

-

【高配当ETF】SPYDの積立で配当金生活は現実的か?配当利回りは?配当生活に可能なシミュレーション

...

続きを見る

配当目的でなければ、世界的なトレンドに従ってクリーンエネルギーのETFといったものの方がリターンは期待できそうな気がします。

BPは米国市場に上場しています。SPYDなどのETF同じくで、米国株投資へは手数料最安水準のSBI証券が最もおススメです。

\米国株投資には為替手数料最安なSBI証券がおすすめ!/※提携している住信SBIネット銀行で両替

また皆様の投資のご参考になれば幸いです。

-

-

米国株投資の【手数料最安】で最適な証券会社はこれだ!!!

...

続きを見る