日本のJTもかなり高配当だけど投資しても大丈夫!?

斜陽産業なので投資するには少々ギャンブル性がある!!

株価下落トレンド、減配事件ありましたがJTに新規投資しました。

以前同じタバコ株のBTI(ブリティッシュアメリカンタバコ)についてご紹介していますが、今回は国内株式の高配当代表銘柄、【JT】についてご紹介致します。

結論から言うとJTへの投資は現時点で成長産業とは言えないので株価下落リスクが高めですが、配当・優待狙いで長期投資でコツコツとインカムゲインを狙うにはアリだと思います。

ですが、同じタバコ株ならBTI(ブリティッシュアメリカンタバコ)の方が優れた財務状況、増収増益なのでリスクは少ないように感じます。

-

-

【タバコ株】BTIの株価・将来性・配当性向は大丈夫? 財務健全な高配当株 【成長産業】

...

続きを見る

それでも新たに投資したのはJTの悪材料が一通りでて決算良好だったこと(2021年第一四半期)、株価チャートを見ても下落がひと段落したように思えたので投資しました。

目次

JTは高配当+優待で人気の業界4位のタバコの会社

| 社名 | 日本たばこ産業(2914) JT |

|---|---|

| 設立 | 1985年 |

| 本社 | 東京都港区 たばこ事業はスイスに本社機能を移転予定 |

| セクター | 生活必需品 |

| 事業内容 | たばこ・医薬品・食料品 |

| 配当利回り | 6% ※2021年5月時点 |

| 配当権利落月 | 6・12月 |

JTは業界で世界4位のタバコ製造・販売会社。

(非上場の中国煙草総公司を含めると5位)

1位はPM(フィリップモリス)です。

たばこ事業が主力事業ですが、その内売上の6割は海外たばこ事業が上げています。

国内たばこ事業に比べ2倍程、海外たばこ事業の方が売上が多いです。

国内でたばこ販売本数が減少しているので、M&Aを積極的に行い海外に注力するのは良いと思います。

世界的に"脱炭素"の流れが加速しているので、たばこは斜陽産業となるので投資する際にはその点をしっかり踏まえて投資する注意が必要です。

実際にその将来性を表すようにJTのみならず世界大手のタバコ株は下落トレンドまっしぐらとなっています。

株価は下落トレンドだが下値切り上げで反転か!?

他のたばこ株同様2016年頃までは株価も上がり調子で素晴らしい銘柄でしたが一転。

世界的なESG投資といったトレンドに反するので、たばこ事業の将来性に不信感を表すように株価は下落し続けています。

5年間ずるずる下げ続けているので普通ならここで逆張りするのはおススメできません。(;゚Д゚)

ですが、2020年以降月足で見て下値を切り上げて横ばいに推移しています。

配当性向が高まったため上場来初の減配をしてしまいましたが、キャッシュを生み出す力は以前十分あるので配当支払いが不可能なレベルではないと思いました。

もしかしたら業績によってもう少し減配するかもしれませんが、利回り5%以上あれば十分高配当といえますし、これまでは16期連続増配していて元々配当での株主還元意識は強い企業だと思いますので、このラインだと買い手が多くいるかなと思います。

JTも減配したくてしたのではなく、減配するのはコロナでの外出自粛等の特殊な業績影響でやむを得ずだと思いますので、経営判断として仕方ないと私は捉えました。

高配当の石油銘柄なんかも同じですね。

上記画像のチャートの黄色の横線は価格帯別の出来高を表しているのですが、現在株価2000円付近、さらに下の1500円あたりも出来高が多いことから、この辺りで下値を切り上げてくれると上昇トレンドに切り替わる可能性があるかなと思いました。

さらに黄色の縦線もその期間の出来高なのですが、2020年に最安値付近でかなり多くの出来高が発生しています。

その後底堅く株価が推移しているので、ここで大きく買いが入ったんじゃないかなと思いました。

出来高 ☞ 売買された取引量のこと。

出来高が多いと売買が活発になっているということ。

出来高を伴って株価が反転するとトレンド転換の合図といった判断目安になる。

もちろん騙しもあるので注意。

需給は信頼性高めだと私は思うので出来高は割と参考にします。

あくまで参考程度ですが、月足でMACDもゴールデンクロスして上向きました。

ゴールデンクロス ☞ 短期移動平均線が長期移動平均線を下から上に抜ける事。

買いのサインとなるテクニカル分析のひとつ。

上記画像のMACDの例だと緑の線が黄色の線を下から上に抜けていること。

現在下降レジスタンスラインに差し掛かっているのでこれを超える事ができれば上値は軽くなるように感じます。

ですが実際に国内たばこ販売本数は減少傾向なのは注意です。

ただ、たばこ産業に成長性が乏しくても参入障壁の高さ、専売制といった性質から値上げが容易の行えるので売上・利益を維持しやすいのは強みであります。

値上げしたとしても依存性のあることから、これまでのように売上が急激に落ちこむ可能性も低いです。

しかしそれもいつまで保てるかは疑問があるのもまた事実です。

世界的にESGの流れ、主に環境面からタバコ株は嫌気され投資マネーが流出しています。

ESGのネガティブ・スクリーニングとして、特定の業界、武器や原子力発電、化石燃料、ギャンブル、ポルノ、タバコ、アルコールなどの銘柄は投資の対象から除外する流れになりつつあります。

無煙たばこのプルームテックを販売していますが、国内のシェアはフィリップモリスのアイコスが圧倒的です。

JTの次世代たばこは是非伸びて欲しいところです。

プルームテックはアイコスやグローに比べて、本当にいわゆる「タバコ臭」が少ないです。

というか真横で吸ってても全然臭いを感じないレベルです。

JTは成長していないが安定業績で収益性は高い

※マネックス証券銘柄スカウターより引用

JTの業績を見ていきましょう。

(※2011年から急激に売上が下がっているのは会計基準が変わったためです。)

売上は横ばいですね。

利益が減少傾向なのはやはり不安材料です。

利益率は20%を超えているのでかなり収益性は高いです。

たばこが主力ですが、鳥居薬品の買収で医薬品事業、加ト吉(現在テーブルマーク株式会社)を買収して食料品事業も展開しています。

ですが、医薬品、食料品の全体に占める売上の割合はわずかです。

※マネックス証券銘柄スカウターより引用

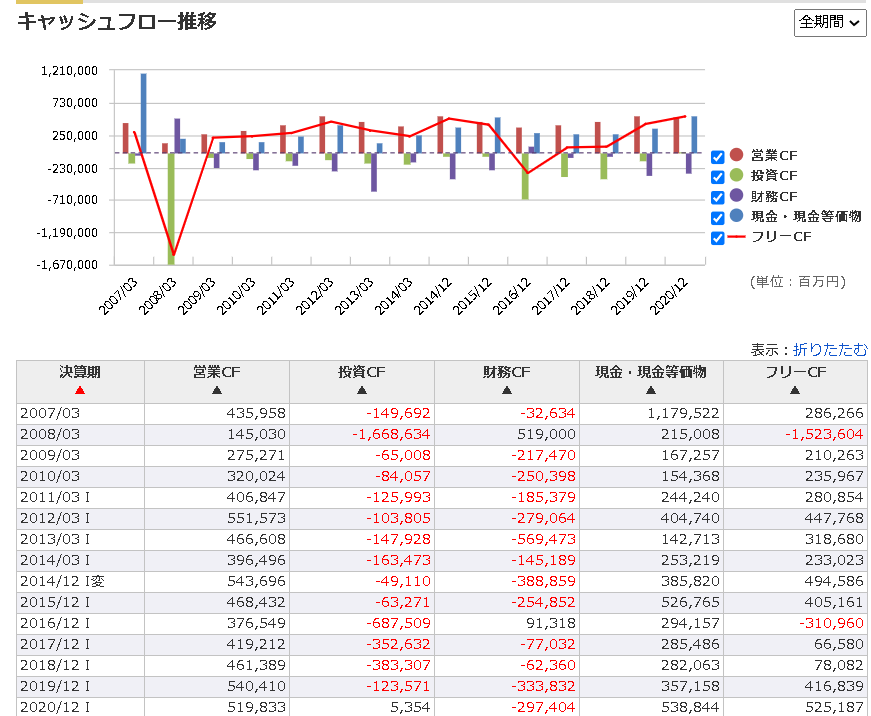

営業キャッシュフロー(会社の事業で得たお金)、フリーキャッシュフロー(最終残る自由に使えるお金)はしっかり確保しているかなーといった感じです。

2016年は約6000憶円と巨額に金額で米レイノルズ(ナチュラル・アメリカン・スピリットの販売権)の買収を行ったことによりフリーキャッシュフローはマイナスになっています。

タバコ株は配当性向(利益からどれだけ配当を支払っているかの割合)が高いと言われますが、自己資本比率は約50%弱あり倒産確率は低いです。

自己資本比率は企業の安全性を見る指標。

負債および純資産の合計額に占める純資産の割合のこと。

自己資本比率が低いと借入金などの負債が多いということになり、自己資本比率が高ければ、自己資本が多い、つまり返済義務のないお金を潤沢に持っているということになるので「中長期的に見て倒産しにくい会社」という見方をすることができます。

30%以下だと注意。

JTは配当性向75%目安としていますが、他業種と比べてかなり高いです。

ですがタバコの原料は紙と葉っぱなので原価率はかなり低く、新規工場の設立の必要性も低くあまり事業にお金がかかりません。

なので利益率も20%超と高い水準で、コストが低くタバコ産業は儲かりやすいビジネスなのです。

コストが低い事から倒産リスクも低く、ある程度配当性向が高くても問題ないと考えられています。

しかし、2020年12月期の決算資料では配当性向が96.1%となっており、連続増配は16期でストップしあえなく減配となりました。

100%以上になると利益以上に配当支払いが多くなってしまっているということなので、今回の減配は経営的に仕方ありません。

今後も配当性向75%を上回るようであればさらなる減配も覚悟しなければなりません。

JTに投資するならば、キャッシュフローの確認は特に必須ですね。

キャッシュフローが良くないと株価も下がるわ、配当も減るわになってしまいます。

コストカットのために、本社ビル売却移転、たばこ事業の本社機能をスイスに移転、2022年3月を目処に希望退職の募集や工場の閉鎖などで、国内たばこ事業に携わる約3000人を削減し、海外たばこ事業でも人員削減を進めており、

JTのような収益性が高く安定している大企業でも突然リストラされる現実が起こってしまっているので、勤めている会社だけに依存して生きていては恐ろしいということがよく分かったな…。

減配で連続増配ストップするも以前利回り6%と高配当

出所 ZAI ONLINE

16期に渡りずっと連続増配を続けてきていましたが、2021年上場来初あえなく減配。

ですが以前配当利回りは6%超とかなり高配当です。

100株保有だと優待利回りも合わせると7%超になります。

私としては配当が100円を切るまでは保有してもいいかなと思います。

長期でゆるゆる配当+優待を貰うことでそこまで大きく損をする可能性は低いかなと思います。

●配当権利確定月は6月末と12月末です。

●配当支払い月は6月上旬と3月下旬です。

※権利確定日に株を保有していないと配当をもらえないので、配当支払い日と間違えないようにしてください。

権利確定月と支払日はタイムラグがあります。

権利確定日に保有していれば、その後売却しても配当はもらえます。

JTの株主優待

JTは100株以上を1年以上継続保有することで、「自社グループ商品」がもらえる株主優待を実施しています。

| ■JTの株主優待制度の詳細 | |||

| 権利落ち日 | 保有株式数 | 継続保有期間 | 株主優待内容 |

| 12月末 | 100株以上 | 1年以上 | 自社グループ商品2500円分 |

| 200株以上 | 1年以上 | 自社グループ商品4500円分 | |

| 1000株以上 | 1年以上 | 自社グループ商品7000円分 | |

| 2000株以上 | 1年以上 | 自社グループ商品1万3500円分 | |

2100円ぐらいの株価で100株保有だと優待利回りで約1%強あります。

優待内容は以下画像です。

出所 JT ホームページ

お米やカップ麺がもらえます。

1000株以上の株主にはうどんやジャム、カレー、ラスク紅茶セットも選べます。

お米なんかが実用的で災害時の備蓄用にも便利そうです。

災害復興支援の寄付も選択できます。

優待の権利確定日は12月末です。

JTに投資するリスク

JTに限らずですが、株式投資する際にはリスクもしっかり踏まえた上で投資する事が大切です。

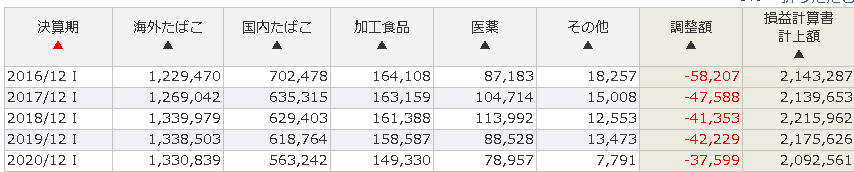

国内たばこ事業は減収減益傾向にありますが、海外たばこ事業は実は上手くいっている感じがあります。

◇事業別売上高

国内たばこ事業はけっこう顕著に売上が減少していますね…

海外たばこ事業は微増傾向。

食品や医薬品もいまいち振るわないですね。

JTは海外たばこ企業のM&A(合併または買収)がわりと上手くいっています。

海外たばこ事業は堅調ですが、新興国で多く事業をしているので特に為替のマイナス影響を受けるリスクもあります。

新興国の通貨は通貨安になっていく傾向にあることから思うように利益を上げにくいことも多いです。

買収が上手くいっているとはいえ世界的に脱炭素の流れもあり、販売数の減少を値上げで補えるのもどこまでできるかといった感じです。

無煙たばこの"プルームテック"がもう少し順調にシェアを伸ばせればいいのですがね。

配当性向も以前高い水準にあることから更なる減配懸念も払拭できません。

しかし欧米、日本など先進国のたばこの販売本数、喫煙者数は減少傾向にありますが、アジア、アフリカ市場は市場の成長も著しくタバコの需要も旺盛です。

世界的大手のタバコメーカーは先進国市場からアジア、アフリカといったまだ健康文化が定着していない地域にシフトしています。

JTも海外の会社を買収して拡大する流れになっています。

『Fior Markets』という市場調査会社によると、世界のタバコ市場は2018年に6894億米ドルの市場でしたが、2026年には9345億米ドルに成長すると見込まれています。

年平均3.9%の成長率との予想です。

(※従来の紙タバコ以外に加え電子タバコなども含む。)

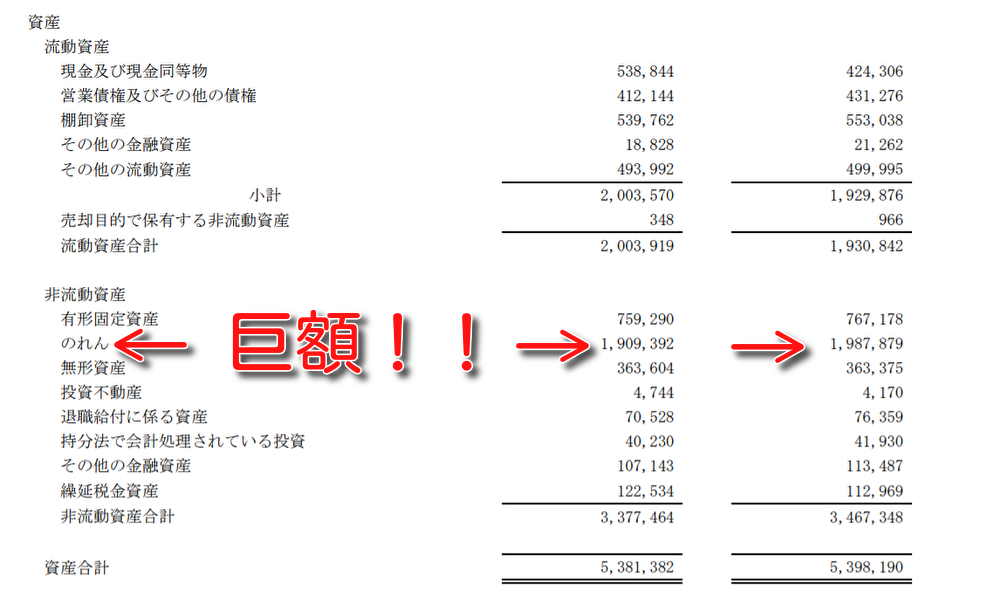

JTはM&Aを数多く行ってきていて、【のれん】が巨額にあります。

のれん ☞ 企業を買収するときに、企業が持つブランドや技術の価値を上乗せして支払う金額のこと。

つまり純資産100憶円の企業を買収する時に120憶円で買収すると、差額の20億円がのれんになります。

なぜのれんが発生するかというと、100憶円の企業価値のものを株主が100憶円では売ってくれないからです。

当然ですよね。

ビジネスなんですから売り手もできるだけ儲けを得ないといけませんからね。

のれんは資産になるのですが、「ブランド力や技術の価値」という捉え方になり、現金や建物とちがって目に見えない資産です。

現金化もむずかしく、会計上は、貸借対照表の“無形固定資産”に計上されています。

事業が上手くいかなかったり、仮に120憶円で買収した企業に問題があって、本当はそこまでの価値がなく50憶円程度の価値しかなかったと判断されると差額の70憶円は特別損失として計上されます。

そうすると買収した企業の価値も下がってしまうので株が売られ株価が下がるリスクがあります。

のれんが悪いわけではないのですが、JTは約2兆円程の巨額の"のれん"を持っているので、のれんに価値が無いと判断された時に失望売りされると大幅に株価が下落する懸念があります。

出所 JT決算資料

今のJTを支えているのは海外たばこ事業といっても過言ではないので、海外たばこ事業が上手くいかなくなった時は売却も視野に入れてかなりシビアに捉えた方が良いと思いました。

JTのM&Aの歴史

| 2007年 | ギャラハー(イギリスたばこ大手) | 1兆7,310億円 |

| 2011年 | ハガー(スーダン80%超のシェア) | 350億円 |

| 2013年 | ナラハ(エジプトの水たばこ会社) | 非公表 |

| 2015年 | フラクソ(ブラジルのたばこや喫煙具などを扱う流通会社) | 非公表 |

| 2016年 | ラ・タバカレラ(ドミニカ共和国) | 16億円で株式の50% |

| 2016年 | レイノルズ・アメリカン(アメリカ大手) | 約6,000億円で米国外たばこ事業 |

| 2017年 | マイティー(フィリピン2位でシェア約23%) | 約1,100億円 |

| 2017年 | カリヤディビア・マハディカなど2社(インドネシア) | 約1,100億円 |

| 2017年 | ナショナル・タバコ・エンタープライズ(エチオピア) | 約490億円で出資比率の70% |

| 2018年 | ドンスコイ・タバック(ロシア4位) | 約1,900億円 |

| 2018年 | アキジグループ(バングラディッシュ2位) | 約1,645億円 |

過去数多くのM&Aを行ってきており、海外たばこ事業は拡大しています。

ですが、シェア向上に成功したものもあれば販路拡大の足掛かりとしての買収からまだ成果を挙げきれていないものもあるので、そこが今後期待できるところでもあります。

過去に失敗した事例もあります。

国内事業多角化を目指し、自動販売機事業を手掛ける株式会社ユニマットコーポレーション(現・株式会社ジャパンビバレッジホールディングス)の買収をしたことがあります。

ルーツや桃の天然水といったヒット商品もありましたが、それ以降ヒット商品も出ず、販路を自動販売機に頼り過ぎていて、コンビニなど他の販路開拓が上手くいきませんでした。

飲料事業は赤字を続けて、2015年に飲料事業の売却とともに、現・ジャパンビバレッジホールディングスの持ち株もサントリーグループに売却しました。

現在はテーブルマーク(前加ト吉)買収による食料品事業、鳥居薬品買収による医薬品事業も手掛けていますが、タバコ事業が安定しているとはいえ斜陽産業なだけに他の事業もあんまり振るっていないので上手くいってほしいですね…((;´Д`)

とはいえ対外評価的にはM&A上手なJTの戦略について知りたい方は、こちらの書籍もおススメです。

JTの経営戦略について深く知ることができます。

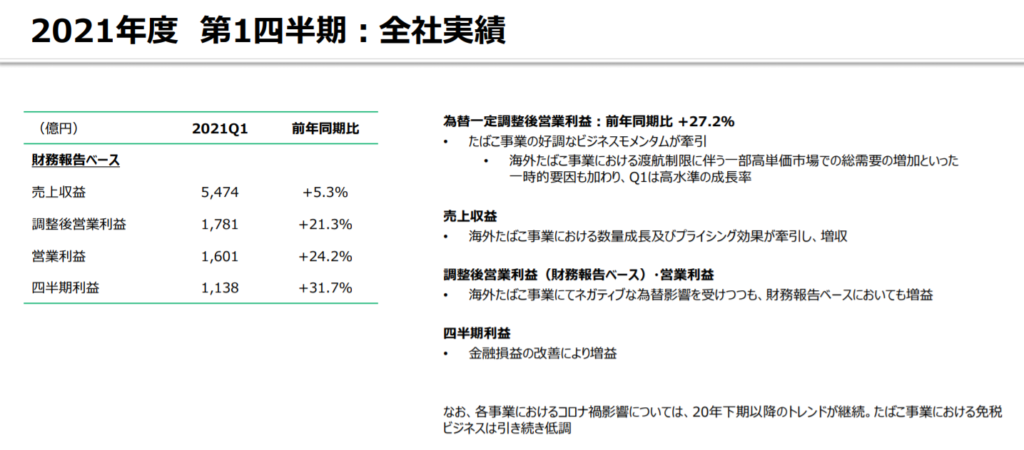

JT2021年第一四半期決算は回復の兆しが見えた

JTの2021年1~1月期の連結決算(国際会計基準)は、売上高にあたる売上収益は前年同期比5%増の5473億円。

純利益が前年同期比31.7%増の1138億円でした。

イギリス始め、海外たばこ事業で主力ブランドの高価格帯たばこの需要が高まり採算性が改善したようです。

出所 JT決算資料

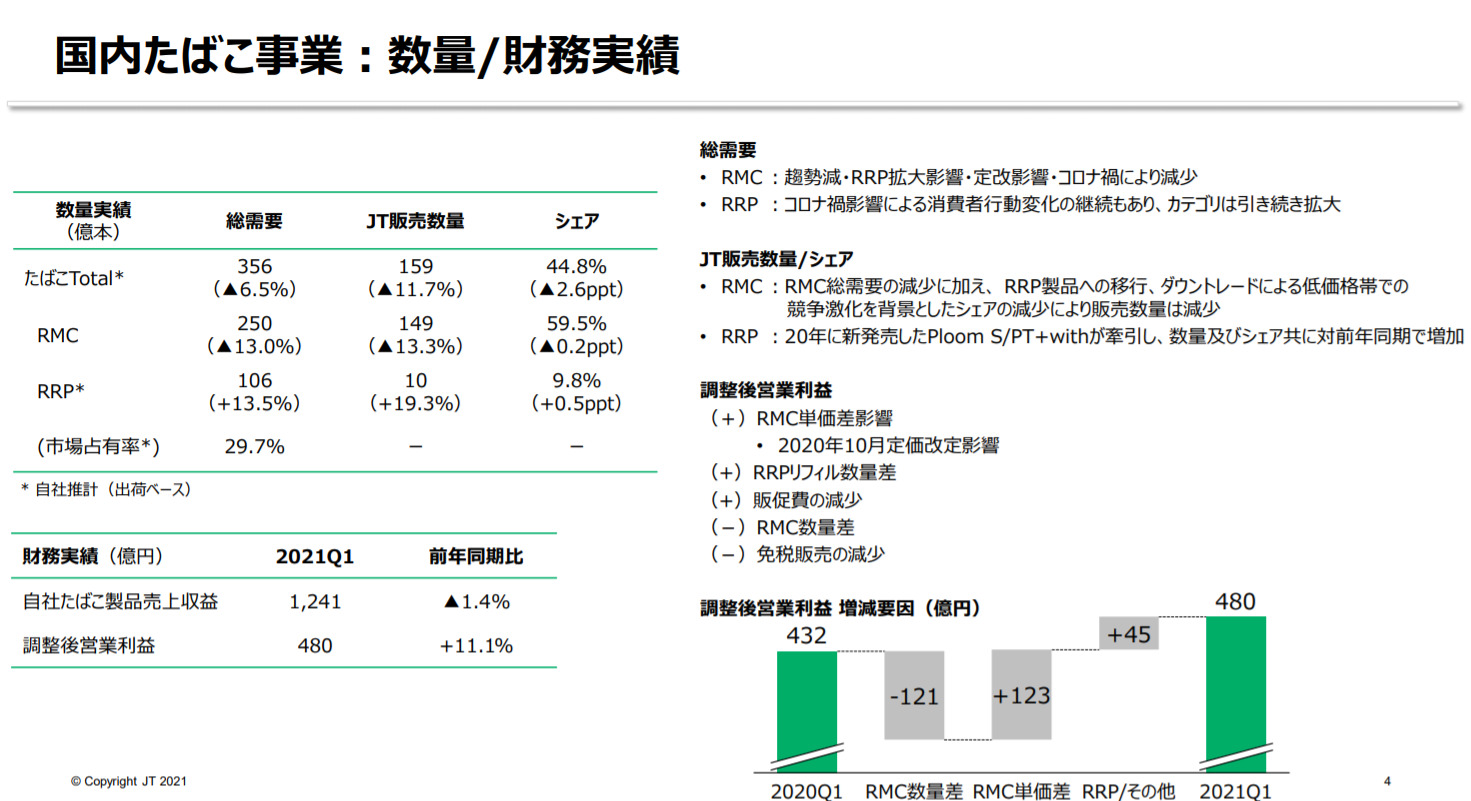

一方、国内たばこ事業は減収で、国内の紙巻きたばこの販売数量は前年同期比で13.3%減りました。

加熱式たばこは2020年に新発売したPloom S/PT+withが牽引し、販売数量は19.3%増加しました。

売上全体に占める割合は紙巻たばこの方が圧倒的に多いのでたばこ全体としては11.7%減少しました。

ただ販売本数、売上は落ちたものの、販促費の削減などにより営業利益は前年同期比プラスで終えました。

RMC ☞ Ready made cigarettesの略。(この場合では紙巻たばこ。)

RRP ☞ リスク低減製品。(JTでいうとプルームテックなど加熱式タバコのこと。)

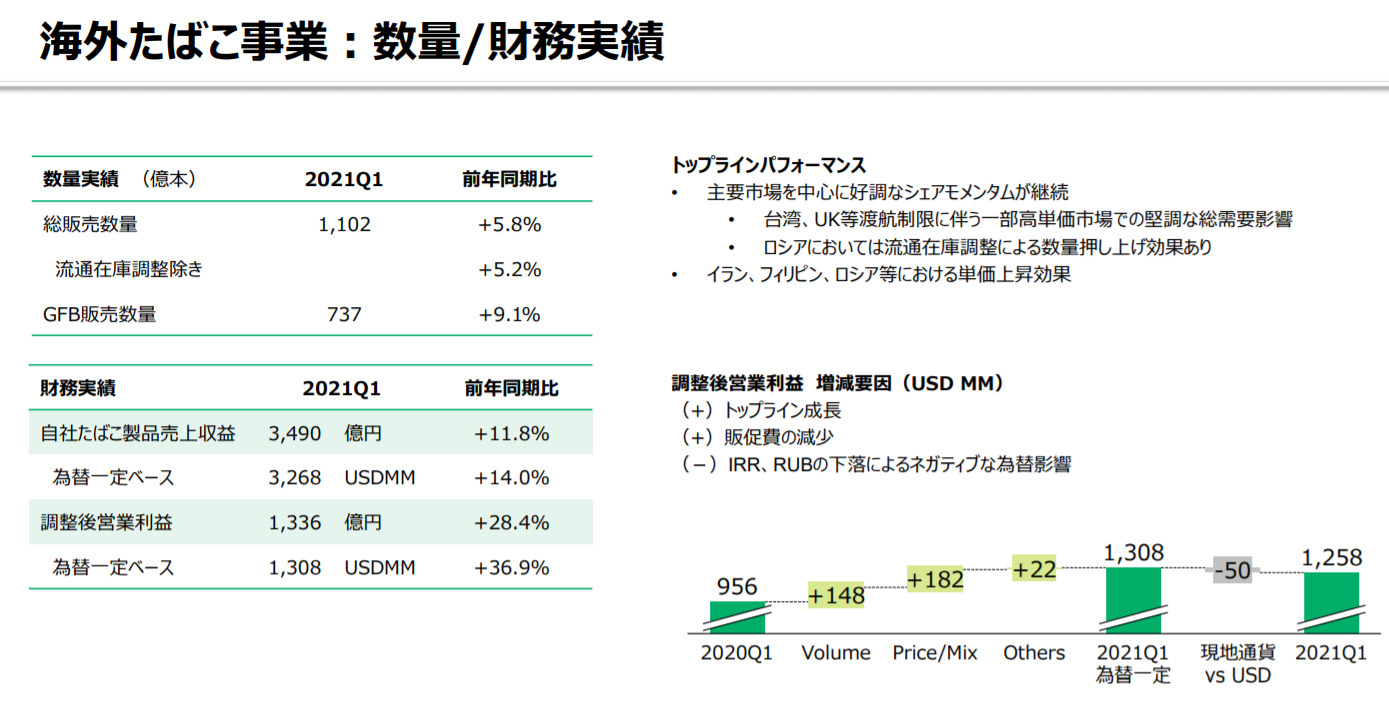

海外たばこ事業は堅調で販売本数、売上、利益全て前年同期比余裕で増加です。

もはや売上の大部分が海外たばこ事業なのでここが1番重要でしくじれないところです。

やはり海外事業は為替の影響を受けますね。

為替一定ドルベースから為替影響調整後では利益が少し減ります。

為替一定ドルベース ☞ 製品売上収益/調整後営業利益を前年同期の現地通貨対ドルの為替レートを用いて換算/算出することにより、為替影響を除いた指標。

医薬品、食料品では全く振るわない結果となり残念でした。

医薬品事業は前年同期比売上高5.利益35.7%減です。

加工食品事業は前年同期比売上高8%減、営業利益22.2%減です。

食品は前年が巣ごもり特需で需要が増加したことによる今回のペースダウン、さらに今は飲食店営業自粛要請による外食向け需要の減少もあったので、前年同期比でけっこう減るのは仕方ないかなとは思います。

良くも悪くもこの2事業が寄与するJTの売上に対する割合は小さいので、ここが不良な結果でも良かったと言いますか…

たばこ事業が世界的に敬遠されているので、それ以外の収益の柱として頑張って欲しいですが…

なにはともあれ全体としては前年同期比プラスで、主力のたばこ事業も堅調なことが確認できました。

伸ばして欲しい改善点はありますがそれは今に始まったことではないので、とりあえず全体として悪くはない印象でした。

2021年12月期の連結業績見通しは従来予想を据え置き、売上収益は前期比1%減の2兆800億円、純利益は23%減の2400億円を見込んでいるそうです。

その理由は「コロナの影響が続いている地域があり、免税ビジネスなどへの影響を現時点で見通せないため」としています。

今後経済活動が再開すれば上方修正期待できるかもしれません。

たばこを買う人も多い空港の免税店なども早く活況を取り戻して欲しいですね。

まとめ

〇JT(日本たばこ産業)は世界4位のタバコ会社で食料品・医薬品事業も展開

〇配当利回り6%と高配当

〇食品の優待制度あり

〇斜陽産業で5年間下落トレンド

〇成長はしていないがたばこは収益性の高いビジネスで安定性は高い

〇巨額の"のれん"は心配!?

〇M&Aは得意分野

〇高い配当性向から上場来初の減配

〇2021年第一四半期決算は回復の兆し

今回は高配当銘柄の問題児"JT"について解説いたしました。

高配当ホルダーの方は保有している方も多いのではないでしょうか?

しかし、いかんせん下落が止まらないという問題児な上に減配というやらかし。(;´Д`)

なにしてるの…(;´Д`)

ずっと危ないと思われていた配当性向の高さ、減配しても未だJTが目指す配当性向75%を上回る可能性も大きいのでさらなる減配も想定しなければなりません。

経済活動が再開すれば従来の収益性も戻ることが予想されますし、100%良いニュースとは言えませんが人員削減、工場閉鎖、本社移転などスリムも進んでいきます。

元々悪い財務体質ではないのですが、業績回復と共にさらに良い状態に生まれ変わることを期待しています。

コストがあまりかからないビジネスモデルと、未だキャッシュ創出力は高いと思うので高配当であることに変わりはないのかなと思います。

チャートも反転の兆しが見えつつあるので、ここで膿を出し切ったなら良いのですが、未来のことは分からないので決算、業績など確認しながらゆるゆる配当を貰えればと思います。(^^)/

JTへは1株単位で買えるSBIネオモバイル証券から投資がおススメ!

JTへの投資は現在株価だと通常最低約20数万円必要ですが、いきなり大きな資金を用意するのは大変なので、1株単位で投資できるSBIネオモバイル証券が断然おすすめです(^^)/

日本株は通常100株単位の売買なのですが、SBIネオモバイル証券だと1株から投資でき、JTの場合1株だと約2000円ぐらいなので気軽に投資しやすいですね!

私は高配当投資が軸ですが、高配当銘柄ってどうしても大型株が多くて株価が数千円と高い傾向にあるんですよね…

100株だと数十万円資金が必要で思ったタイミングに資金が無くて変えないこともあるので、1株単位で買えるのはありがたいです!

\SBIネオモバイル証券なら数百円から株主に!!/

※1株から買えます

普通に100株買える方、国内株式は1日100万円の取引まで手数料無料の楽天証券やSBI証券がおすすめです(^^)/

配当も1株単位からもらえるので、ネオモバでもあまりデメリットはありません。(^^)/

株主優待は100株保有してないともらえませんが、ネオモバで100株保有していればもらえます。

こちらでもご紹介していますのよければご参考にされてみてください。

-

-

【ネオモバ】SBIネオモバイル証券 手数料は?配当金はもらえる? 口コミ・評判

...

続きを見る