セミリタイアを目指すには高配当ポートフォリオが良さそうだけど、どんな銘柄でポートフォリオを構成しているんだろう?

というわけで恐れ多くも今回は私のポートフォリオを紹介させて頂きます。

結論から申し上げると2020年の1年間の投資成績は、受取配当金・売却益・含み益全て込みで+21%でした。

地合いが良かったことに助けられましたが、ウォーレンバフェットの過去平均並みのリターンを残すことができました(; ・`д・´)

まだ資金が全然少ないので理想とするポートフォリオには及ばないですが、現在15銘柄保有しています。

私は急激に資産を増やすというよりは、高配当かつ安定性のある銘柄を軸に着々と資産を増やしていく戦略です。

まだまだ分散も十分でなくもっと投資していきたい銘柄はたくさんあります。

一部米国株で将来成長が期待できそうな銘柄も保有しています。

ポートフォリオ全銘柄は下記になります。👇

現在保有の高配当ポートフォリオ(年リターン+20%)

- 1555 豪州リート

- 8058 三菱商事

- 8591 オリックス

- 8593 三菱UFJリース

- ARCC エイリス・キャピタル

- BP BP ADR

- BTI ブリティッシュアメリカンタバコ ADR

- T AT&T

- SPYD SPDRポートフォリオS&P 500高配当株式ETF

- NCNO エヌシーノ

- GDRX グッド・アール・エックス

- AI シースリー・エーアイ

- 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

- eMAXIS Slim 米国株式(S&P500)

- iFreeレバレッジNASDAQ100

これが現在私が保有する銘柄ですが、高配当銘柄を中心に成長期待のハイテク系グロース株、投資信託も積立しています。

高配当銘柄に傾倒して昨今のハイテク銘柄の上昇を取りこぼすのはかなり機会損失な気がしていますので、一部そういった銘柄にも投資。

さらにはナスダック100のレバレッジ2倍の投資信託も少額ですが積立しています。

レバレッジ商品は横ばいに弱かったり逓減リスク、下落する時のリスクも大きくなるのでその点はしっかり理解した上での投資が必要です。

株価が低迷している時や大きく下がった後は少々株が上がったぐらいでは元の水準に戻らないので仕組みをよく理解せずには投資してはいけない商品だと思います。

おすすめはしません。

2020年の投資成績は金融相場により20%超のリターン

まだコロナウイルスが収束していないにも関わらず、世界的な金融緩和により株式市場は異様な上昇となりました。

金融相場さまさまです。

これがスタンダードだと思ってしまうと2021年以降、非常に痛い目に合うと思うので投資はより一層慎重に分析して行いたいと思います。

本来年間5%程度のリターンを狙っているので、2020年は出来すぎとも言える結果でした。

株式投資を本格的に開始したのは2020年5月からでしたのでタイミングも良かったです。

コロナショックの下落前から始めていたらパフォーマンスは下がっていたか含み損かもしれません。

元本と利益(含み益込み)をまとめます。

※いずれも執筆時点となります。

〇投資元本 478万円

に対し、

〇含み益 ➡ 85万9812円

〇売却益 ➡ 7万9822円

〇受取配当金 ➡ 6万8075円

〇貸株料 ➡ 2530円

ざっとこんな感じで青文字の利益合計は元本に対して約21%の利益率となりました。

まだまだFIRE・セミリタイアには程遠い資産なのでこれからも粛々と積み増していくのみです。

5月から株式投資開始なので配当はまだ少ないですね。

優待が無い豪州リートや米国株はただ保有しているよりは少しでも利益を生み出して欲しいので"貸株"をしています。

NISA口座分は貸株ができません。

貸株の注意点は貸した株が、優待や配当の権利落ち日に自分名義に戻らない事があることです。

一応大丈夫なように設定できますが、万が一権利落ち日に組み戻し上手くできなくて優待がもらえなくなると嫌なので、オリックスは貸株していません。

配当も権利落ち日に上手く組み戻せないと雑所得扱いになる"配当金相当額"として振り込まれるのですが、やっていて体感的に配当金はこうなることが割と多いなと思います。

なのでオリックスの優待が万が一もらえなくなると最悪ですし、継続保有年数でランクアップする優待内容ですので、継続保有期間がリセットされたくないので貸株はしていません。

税率、なにより申告の手間が気になる方もやめておいた方が良いです。

会社員の方であれば、まあ貸株料だけで申告義務が発生する年間20万円分も発生する事はそうそうないかもしれませんが。

(ほとんど0.1%の金利で僅かなため。)

他の雑所得や配当金相当額と合わせて年間20万円を超える場合は申告義務が発生するのでしてください。

私は自営業扱いの働き方をしていて確定申告しているので、雑所得の申告をついでにすればいいので貸株しています。

約半年で2500円もらえたので年間5000円と思うと結構嬉しいです(笑)

米国株なんかは貸株していてあまり損はないと思います。

貸株に関してはこちらで紹介しています。

-

-

米国株で貸株ができるSBI証券のカストック【ETFでもできる】メリット・デメリット

...

続きを見る

売却益に関してはSPYDが大減配した時に一部乗り換えたのと、QQQを保有していたのですが過熱気味だったのと、ハイテク系ならナスダック100のレバレッジ2倍(長期前提)でいいかと思ってこちらも乗り換えました。

ポートフォリオ全体の配当利回りは約6%台

YoC(取得資金に対する配当金の利回り)は税引き前で6%後半とかなりの高配当です。

下記の画像は投資信託分が資産に入れれなかったのでそれをふまえると、配当利回りはもう少し下がります。

年間配当30万円あると毎月平均約2万5000万の不労所得があるという事です。

妻が厳しい家庭のサラリーマンのお小遣い程度でしょうか。(笑)

大半が米国株なのでここから税金で30%弱持っていかれるんですけどね。(;゚Д゚)

SPYDという高配当ETFが約半分です。

ARCCも配当利回り10%を超えているのでかなり配当金の割合に寄与しています。

保有割合はもっと低いですが、利回りの高さがすごいですね。

ただかなりボラティリティ(値動き)が激しく、リーマンショック時には80%下落したこともある銘柄です。

かなり攻めたポートフォリオになっていると思いますのでリスク高めだと自覚はしています。

一部リート(不動産投資信託)も地域、アセット(資産)分散として保有しています。

豪州リートは自分が見た時にかなり投資妙味があると思って思わず買ってしまいましたが、現在私の保有銘柄の中では一番の上昇率です。

加えてもともと高配当であったのに、サプライズ増配もあり言うことなしです。

株価も豪ドルも落ちに落ちていたので反転を見越して拾ったところ、為替効果も相まって上昇大きくとれたかなと思います。

こちらのブログでその考えはご紹介しています。

-

-

【1555豪州REIT(リート)】ETF 利回り・見通しをブログで徹底解説!【オーストラリアリート指数に連動】

...

続きを見る

逆張り的な投資は辛抱の時期が長くなる可能性が高いと思いますが、相場反転時には爆発的にリターンを得る事ができる可能性があります。

ただ業績やキャッシュフローの悪さが常態化している企業には投資すると奈落まで付き合う事にはなるので、企業分析して悪くないのになぜか下がっている銘柄をしっかり精査して買いたいですね。。。

それができれば苦労しませんが(笑)

現在ドル安なので、将来為替が反転した時リターンを2重に得れるように、ドル資産はより積極的に増やしておこうと思います。

話は戻りますが、アセット分散としてリートはもっと増やしていきたいですね。

米国、東南アジア、日本のリートも保有していないので今後良さそうなタイミングで検討します。

配当利回りも目標は5%程度なので、そんなに利回りが高くなくても業績好調で増配傾向にある銘柄を増やして、リスクをより下げれるようなポートフォリオを構築することが改善点かなと思います。

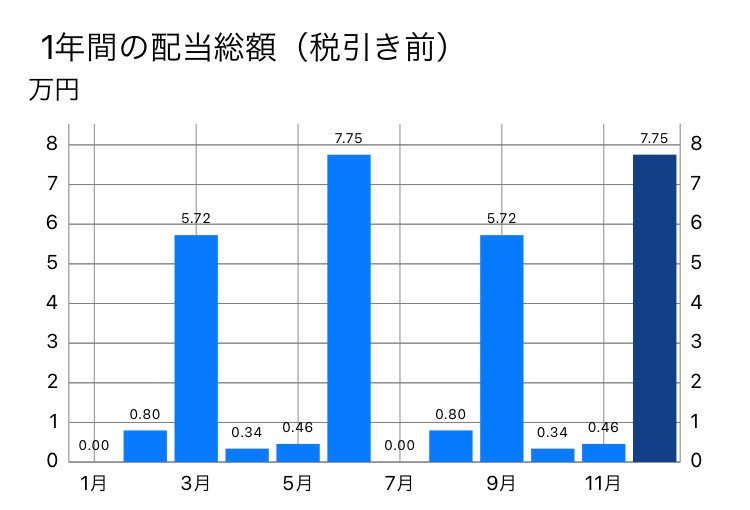

毎月受け取り配当金はこんな感じです。

3月、6月、9月、12月に臨時収入が5万円~7万円あるといった感じですね。

こうしてグラフで見ると、この不労所得はすごいなあといった感想です。

株式から得られる配当金は本当の意味での不労所得ですね。

株式を買うという事はその企業のオーナーになるということ。

通常であればエリート中のエリートしか入れない三菱商事などの大企業のオーナーになるということ。

自分よりよっぽど優秀な方たちが働いて得た利益の一部を受け取る権利があるのです。

夢はこの配当金という完全なる不労所得で生活費を賄うことです。

そうすれば自分が真にしたいことや生き方ができる。

FIRE(Financial Independence and Retire Early)

経済的独立と早期退職を目標とするライフスタイル

嫌な職場、人間関係から離れても生活の心配がありません。

チャレンジしたいこと、やりたいことがしやすくなる環境ができます。

私のような平凡以下の人間からすればとてつもなく多くの資産が必要ですが、必ず到達できると信じて進みます。

私の最も強い動機は老後不安なのですが。(笑)

自営業なので年金が月6万円しかもらえませんので…(小声)

でもマジでフリーランス、自営業の方で老後のこういった事を若いうちから真剣に考えている人って少ない気がします。

老後2000万円問題は私たち自営扱いには全く当てはまらず、もっと多くの貯蓄が必要なのは自明の理であることから自分年金作りは啓蒙していきたいですね…

ちなみにこの配当管理アプリはottilab @さんという方が開発したものを使わせて頂いています。

非常に便利なので配当金管理されたい方は是非ご覧になってみてください。

iPhone版に引き続き、Android版「配当管理」アプリを公開しました。保有株の配当時期や配当額を確認する事ができます(日本株/米国株に対応)。⁰

不具合やご要望がありましたら、リプライ等頂けるとありがたいです。⁰https://t.co/DBsgPYDr42⁰#株 #配当 #管理 pic.twitter.com/mgDlCslDqc— ottilab@配当管理アプリ開発者 (@ottilab) September 29, 2020

2021年は受取配当金50万円・総資産1000万円目標

フルインベストメントなので、基本的に配当金や売却益の利益は全て再投資します。

年間配当受取額50万円(税引き前)、少々厳しいかもしれませんが総資産1000万円が射程圏内に入ってきました。

3年前の仮想通貨バブルに一度踏み入れた領域にまた達する事が出来るか。

仮想通貨とFX、諸々でここまで相場に800万円程捧げていますので、自己ベスト更新は悲願です。

死にたくなるほど悔やまれますが、投機的な失敗の経験が資産運用に対する学習意欲を駆り立て、再度方針を決め、ライフターゲットを建て直して進んでいます。

そして再びこの水準に戻ろうとしています。

800万円溶かして学んだことも多く、これからも学び、リスクマネージメントを改善しながら人生の目標に向けて進んでいきます。

生活コストが高ければどんなに収入があってもFIREには到達しえないでしょう。

まずは支出の最適化からですね。

-

-

【支出を減らす節約術】お金を増やす仕組みを作ろう!支出の最適化

...

続きを見る

FIREを目指す上で投資以外にまずはお金を稼ぐ考え方であったり、支出の最適化が最優先項目かと思います。

それら全般についての真理を教えてくれる大変良書なので、こちらは非常におススメです。(^^)/

正直偏りや、自分的にもまだまだ分散の聞いていない感は否めないのであまり良いポートフォリオではないですが一応プラスで1年終えれましたのでご紹介まで。

ご参考になれば幸いです。