少しタイムラグはありますが、"三菱UFJリース"に新規投資していました。

リース業の会社に投資するのはオリックスに続いて2つ目です。

コロナの影響を受けるまでは業績拡大しており長期で保有したくなる銘柄です。

ざっくり新規購入した結論としては

- コロナまでは業績拡大(2020年はコロナ影響で減益)

- 高配当(2020年12月時点5%以上)

- 連続増配(22期連続)

- 再生可能エネルギーに出資(メガトレンドであるESG)

- 割安である(PER8.6倍&チャート的にもサポートライン付近)

です。

そんな感じの三菱UFJリースについてご紹介していきます。

目次

三菱UFJリースは業界4位で不動産、再生エネルギー、ヘルスケアなど幅広い事業内容

精密機械、製造機械、PC、車両、船舶、航空機、鉄道車両、不動産等のリース。国内のみなら米国、欧州、アジアに展開。

さらには事業、開業サポート、資産管理などのカスタマーサービスと幅広く単純なリースというわけではなく、それに伴う顧客サポートも事業内容です。

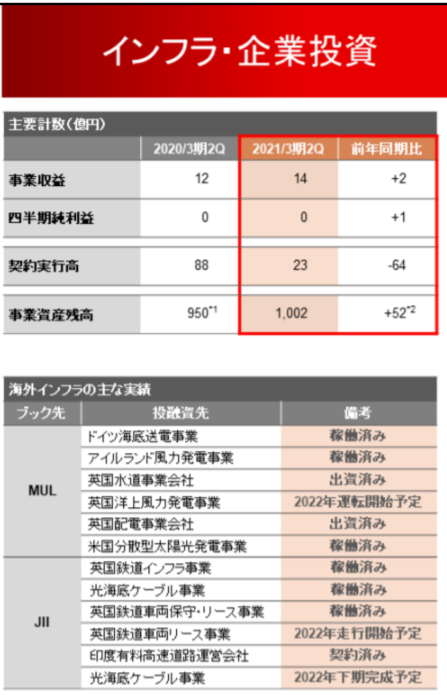

さらにはこれからのメガトレンドであるESGにも関連する"再生可能エネルギー"などのインフラ分野にも出資しています。

※三菱UFJリース決算書より引用

この部門でまだ利益は出ていないようですがこれからに期待ですね。

国内でも法人向けに太陽光発電のサービスも注力。

様々なリースを軸に、メンテンナンス、事業サポートという事業のようです。

凄く簡単に考えるとモノを貸してリース先から利用料を貰うビジネスなので、長期間契約することから安定的に収益を得やすいビジネスだと思います。

自己資本比率は約12%と低いですが金融関連の会社は低い傾向にあり、そういった属性に近い事からそこまで悲観する必要は無さそうです。

私も調べてみたがなんとなくそんな感じだった。(笑)

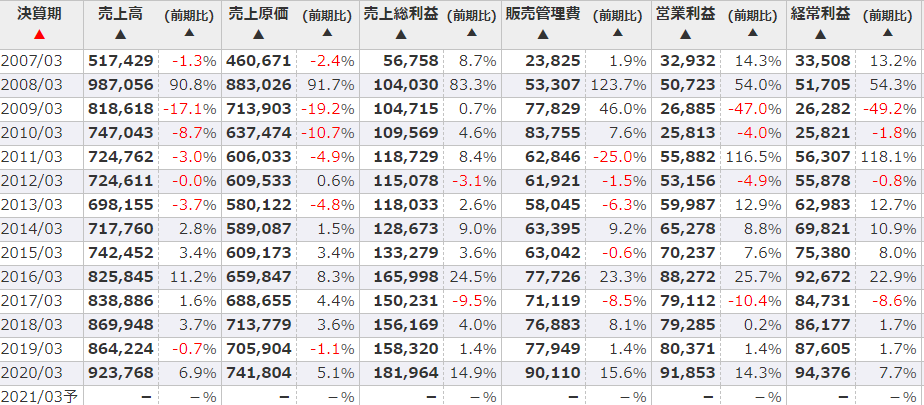

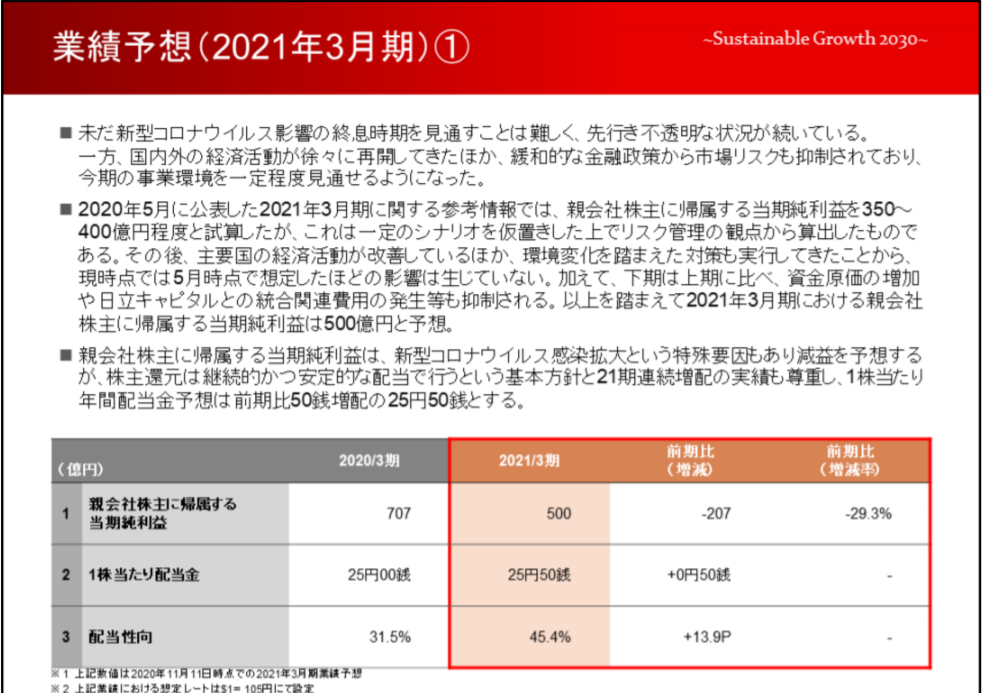

業績は安定的でコロナの影響で減益もまだマシな方か

これまでの業績をみていきましょう。(※2020年12月時点)

※マネックス証券銘柄スカウターより引用

売上、利益、EPSどれも素晴らしく伸びています。

(EPSとは1株あたり生み出している純利益。成長性を見る指標の1つ。)

正直数字を見る限りかなり好きです(; ・`д・´)

2021年はコロナで減益確実ですが、コロナが収束すれば業績回復はするでしょうし、コロナの影響も他の業種に比べると限定的な感じがします。

決算見たかぎり流石に航空機部門では利益が前期比の約75%減に。

収益額自体は約25%しか減ってないのですが、固定費が大きい為利益の損益分岐点が高いのでしょう。

まさに航空会社や鉄道会社と同じくこの点はこういった固定費が大きくかかるビジネスモデルのデメリットですね。

(航空機や鉄道などにかかる費用が大きい為売り上げが大きくないと利益が出にくい。)

ただ不動産部門は売上、利益微増。その他部門も比較的堅調です。

全体を通しては30%減益との予想です。

※マネックス証券銘柄スカウターより引用

ですが配当25円50銭と僅かに増配。配当性向は45%となりますが、まだ余裕がありますね。

前期のような通常であれば30%台なのでこれからも増配が期待できる良い水準だと思います。

(※配当性向とは利益の中からどれだけ配当金を支払っているかの割合)

キャッシュフローを見ていきましょう。

※マネックス証券銘柄スカウターより引用

でもどういうこと?

説明するぞ!

金融業というのは貸し付ける事で利益を得ます。

銀行なら融資(お金を貸す事)をして金利で稼ぐ。リース業ならモノを貸してリース料で稼ぐ。

自己のお金や資産を貸し付ける事で利益を得るビジネスモデルなので、基本的に営業キャッシュフローはマイナスになります。

一概には言えませんが貸付が多いほど将来の見込み利益が多いと捉える事が出来るので、営業キャッシュフローがマイナスなのは金融業にとっては普通なのです。

むしろ営業キャッシュフローの赤字は成長の証とも言えます。

金融業において営業キャッシュフローがプラスだという事は、貸し付けているものより回収が多いという事なので将来の利益の減少を意味します。

貸付が多くなれば、貸付残高に対して資金調達も多くなるので財務キャッシュフローはプラスになります。

フリーキャッシュフロー(最終残るお金)も将来の利益の見込みがある為、金融業においてはマイナスでも倒産の危機というわけではありません。

営業キャッシュフローのマイナスは金融業にとって将来の利益の裏返しと言えます。

●営業キャッシュフロー ➡ 会社の本業で得たお金

●財務キャッシュフロー ➡ 資金の調達や返済など財務活動に関するお金の変動

●フリーキャッシュフロー ➡ 事業の為に必要な投資等の支出を差し引いて最終的に残るお金

配当利回り現在価格で5%以上の高配当で22期連続増配

| 支払い配当金 | 1株あたり | 配当性向 |

| 2010年 | 48円 | 20.31% |

| 2011年 | 50円 | 17.04% |

| 2012年 | 60円 | 13.18% |

| 2013年 | 65円 | 16.02% |

| 2014年

この年に10分の1に株式分割した為、1株あたりの配当金は減りますが実質増配しています 前年比較で単純に配当も10倍で比較してください |

8円 | 15.92% |

| 2015年 | 9.5円 | 17.65% |

| 2016年 | 12.3円 | 17.25% |

| 2017年 | 13円 | 22.33% |

| 2018年 | 18円 | 19.91% |

| 2019年 | 23.5円 | 25.88% |

| 2020年 | 25円 | 33.36% |

2021年は25.5円となんと日本株にして22期連続増配という頼もしい企業です。

コロナウイルス流行までは先述の通り順調に業績は伸びていたので増配はある意味自然であり、コロナ終息後の業績回復、さらなる伸びに期待するのであれば増配記録更新のみならず株価の上昇も期待できる銘柄ではないかと思います。

ただ基本方針として

- 自己資本充実とのバランスを図りつつ、株主還元は配当によって行うことを基本とする

- 配当性向 30%台を継続

とあるので、配当性向が約45%に上がっていることから減配のリスクも覚悟しておいた方が良さそうです。

サポート反発しているような割っているような展開

結構乱高下ですが右肩上がりといえば右肩上がりですかね…?

サポートライン反応してますが割っちゃってるようにも見えます。

しかも三尊天井ぽくも見えてチャート的にはあんまり好ましくありません。

正直他のバリュー株に比べても株価が回復していないです。

航空機事業が懸念されているのか、また違う要因があるのか。

2021年4月に三菱UFJリースが同業の日立キャピタルを吸収合併することが発表されています。

株価上昇要因にはなりませんでした。

これによりオリックスに次ぐ業界2位の規模感になるようです。

合併により利益が増える事は見込まれていますが、1株利益の希薄化が懸念材料なのかもしれません。

そうなるとまだ株価の低迷は続くかもしれませんが、配当維持できるのであれば良い決算を出してくれる限りは追加投資したいと思っています。

そういった不確定要素も投資家の買いにブレーキをかけているのかもしれんな。

まとめ

〇22期連続増配株で配当利回り5%越え

〇世界で幅広いリース、カスタマーサービス等の事業

〇航空機事業の減益、先行きは懸念大

〇ビジネスモデルは堅調でこれまでの業績も良く長期投資には良さそう

〇合併による1株利益の希薄化の可能性も

リース業界4位の【三菱UFJリース】のご紹介でした。

三菱グループで安定した企業ではありますし、これまでの業績、株主還元の意識も私は非常に好感が持てます。

合併も一時的、もしくはしばらく低迷が続いても減配懸念がなければ強気に買っていきたい銘柄です。

コロナウイルスでの影響があり事業全体で30%減益ですが、これまでの数字が良さそうだった事から追加投資もしたいです。

他の目をつけていたバリュー株は回復が始まっている中でまだ足踏みしている状態ですので、逆にまだ安く買えるので嬉しいです(^O^)

ただ一定のリスクははらんでいる銘柄だとも思いますので、一気に投資するよりは期間も分散した方が良さそうです。

株価は500円未満なので、100株でも5万円と投資しやすいですね。

1株で買える証券会社だと500円以下で買えますね。

三菱UFJリースに投資するにはSBIネオモバイル証券がおすすめ

三菱UFJリースへの投資は1株から買えるSBIネオモバイル証券がおすすめです。

元々1株が安いので100株でも現在価格(2020年12月時点)で5万円前後ですが、もう少し少額で、期間を分散したい。

という方にはSBIネオモバイル証券だと単元未満株、1株から買付ができるのでおすすめです(^^)/

\SBIネオモバイル証券なら数百円から株主に!!/

※1株から買えます

普通に100株買える方は楽天証券やSBI証券がおすすめです(^^)/

こちらでもご紹介していますのよければご参考にされてみてください。

-

-

SBI証券・楽天証券 2大証券会社徹底比較 得する証券会社

...

続きを見る

今回も皆様のご参考になれば幸いです。