今からは投資しても大丈夫なのかな?

だが元々ディフェンシブ銘柄である事と、もしかしたら今はかなり投資妙味があるかもしれないのだ!!

かなり割安水準になっているタバコ株、その中でも際立って財務状況が良いBTI(ブリティッシュアメリカンタバコ)について解説します。

執筆時点で7%を超える高配当で、外国株ですが二重課税がない銘柄です。

結論から言うと私はインカム目的・長期目線で投資しても良いんじゃないかなと思っています。

目次

BTIは世界で展開する業界2位のタバコの会社

| 社名 | BTI ブリティッシュ・アメリカン・タバコ |

|---|---|

| 設立 | 1902年 |

| 本社 | 英国・ロンドン |

| 上場市場 | NYSE(ニューヨーク証券取引所) ADR(英国企業の為二重課税なし) |

| セクター | 生活必需品 |

| 配当利回り | 7.34% ※2021年1月時点 |

| 配当権利落月 | 3・6・10・12月 |

世界で展開する業界2位のタバコ製造・販売会社。

(非上場の中国煙草総公司を含めると3位)

1位はPM(フィリップモリス)です。

ちなみにJTは4位です。

主力商品はラッキーストライク・KENT、日本で発売している加熱式タバコのglo(グロー)などがあります。

2017年に米国2位のレイノルズを買収して躍進しました。

米国での売上が4割と多いですが、アジア2割、ヨーロッパ北アフリカで2割、その他2割とまさに世界的に愛されているメーカーです。

ESGに反するとして株価は下落トレンド

2017年までは素晴らしいリターンを上げていましたが、それ以降下降トレンド入り。

タバコ株に対する将来懸念から株は売られています。

世界的にESGの流れ、主に環境面からタバコ株は嫌気されています。

ESGのネガティブ・スクリーニングとして、特定の業界、武器や原子力発電、化石燃料、ギャンブル、ポルノ、タバコ、アルコールなどの銘柄は投資の対象から除外する流れになりつつあります。

下降トレンドラインを少しブレイクしたかのように見えますが、世界的なトレンドは逆風です。

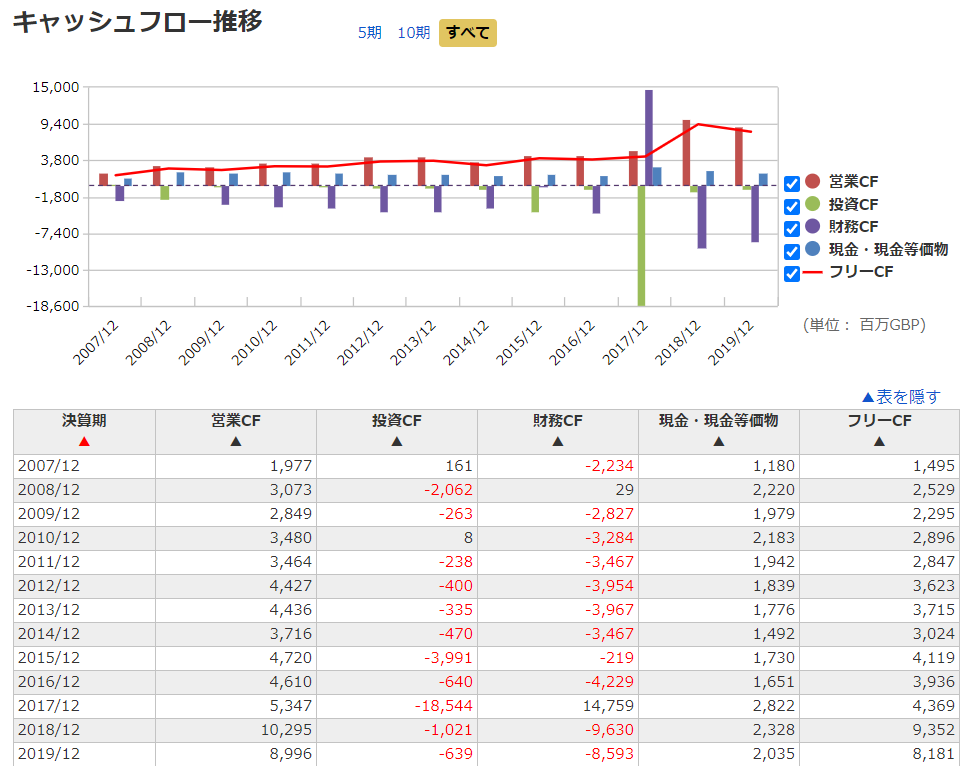

BTIはキャッシュリッチで財務は超健全で増収増益傾向

※マネックス証券銘柄スカウターより引用

売上高、利益共にいい感じに右肩上がりです。

2017に利益が急増しているのはレイノルズ(米国2位のタバコ会社)の買収により、その分が計上されたものです。

世界的にもたばこ業界は販売量の減少に対して、値上げをして増収していく構図となっていて、不安視されるのはその市場規模の縮小です。

それによって株が売られているといっても過言ではありません。

たしかに日本にいるとタバコという存在が明らかに巷で見かける事は少なくなりました。

欧州や米国でも同じでしょう。

しかしBTIの売上規模は拡大しています。

世界的大手のタバコメーカーはこれらの市場からアジア、アフリカといったまだ健康文化が定着していない地域にシフトしています。

現地の会社を買収して拡大する流れになっています。

アジア、アフリカ市場は市場の成長も著しくタバコの需要も旺盛です。

『Fior Markets』という市場調査会社によると、世界のタバコ市場は2018年に6894億米ドルの市場でしたが、2026年には9345億米ドルに成長すると見込まれています。

年平均3.9%の成長率との予想です。(従来の紙タバコ以外に加え電子タバコなども含む。)

そうなると株は過剰に売られすぎていると感じて一気に割安感を感じるな。

依存性もありリピートしやすい点から売上が急激に減るとは思われていないのもありますし、海外展開が上手くいっているので過剰に嫌われているだけで株価の見直しがあるかもしれません。

※マネックス証券銘柄スカウターより引用

営業キャッシュフロー(会社の事業で得たお金)、フリーキャッシュフロー(最終残る自由に使えるお金)も増加傾向。

かなり健全な財務状態といえます。

タバコ株は配当性向(利益からどれだけ配当を支払っているかの割合)が高いと言われますが、自己資本比率は約45%あり倒産確率は低いです。

自己資本比率は企業の安全性を見る指標。

負債および純資産の合計額に占める純資産の割合のこと。

自己資本比率が低いと借入金などの負債が多いということになり、自己資本比率が高ければ、自己資本が多い、つまり返済義務のないお金を潤沢に持っているということになるので「中長期的に見て倒産しにくい会社」ということができます。

30%以下だと注意。

自己資本比率が高すぎても新規事業への借入などをしていないと考えられるので成長が見込みにくいです。

金融業においては自己資本比率が低くても普通です。

タバコの原料は紙と葉っぱなので原価率はかなり低いです。

新規工場の設立の必要性も低くあまりお金がかかりません。

20%超と利益率は他の業界に比べかなり高い水準で、タバコ産業は儲かりやすいビジネスなのです。

コストが低い事から倒産リスクも低く、ある程度配当性向が高くても問題ないと考えられています。

配当は増配傾向で配当性向も余裕アリ

| 年 | 年間配当 | 増配率 | 配当性向 |

|---|---|---|---|

| 2010年 | $1.590 | 15.64% | 60% |

| 2011年 | $1.925 | 21.07% | 61% |

| 2012年 | $2.11 | 9.61% | 63% |

| 2013年 | $2.17 | 2.84% | 64% |

| 2014年 | $2.42 | 11.52% | 70% |

| 2015年 | $2.28 | -5.79% | 72% |

| 2016年 | $2.19 | -4.17% | 63% |

| 2017年 | $2.28 | 4.35% | 61% |

| 2018年 | $2.52 | 10.53% | 64% |

| 2019年 | $2.56 | 1.59% | 62% |

| 2020年 | $2.68 | 4.69% | 64% |

過去10年で2回減配しています。

ですがほぼほぼ増配で10年で配当は約2倍になっています。

配当性向は高めですが、先述の通りキャッシュは潤沢に保有していて、ビジネスモデル的に借入やコストが少ないことから無理している感じは無いと思います。

よってタバコ株の1番の懸念である減配リスクもすぐには無いと思います。

さらにイギリス企業であるBTIはADRで配当への二重課税がありません。

これは他の外国企業に投資するのに比べ大きなメリットです。

(※米国企業の株は現地と日本で配当に2重に課税される。)

しかも二重課税なしって最強すぎない!?

注意ポイント

ここまでかなり優良株に見えてきましたが、リスクがないわけではありません。

やはり世界的なESG投資というトレンドに反している点、先進国では販売数の減少傾向にあるところですね。

ただ潤沢な資金で倒産リスクは極めて引くそうであること、コストが低く利益を出しやすいビジネス。

依存性があり、そう簡単にはタバコ離れはおきないであろうことなどプラスの点の方が私としては目立ちます。

リスクはどんなビジネスにもつきものですが、他のビジネスと比べて間違いなく低リスクであるということは言えると思います。

タバコが無くなると大麻や違法ドラッグなんかに手を染める人も出ると思うので、世の中に一定は必要なものであり、タバコが無くなることはないと思います。

大麻解禁の流れから多少ユーザーのシェアを奪われる可能性はありますが、まだ厳しい規制からすぐには難しそうです。

減配さえしなければという感じではあります。(;´Д`)

企業分析してみてBTI、タバコ産業が特別リスクがあるとは思えないので、私は長期で保有してヌクヌク配当を頂くとします。(^^)/

まとめ

〇BTIは世界2位のタバコ製造販売会社で先進国から需要が旺盛なアジア、アフリカにシフト。

〇グローバル視点だと意外と成長産業。

〇英国企業でADR 配当二重課税なし!

〇2017年から株価は継続して下落。

〇ESG投資には逆行する銘柄。

〇配当利回り7%と超高配当。

〇業績成長・財務はキャッシュリッチで健全なので倒産リスクは極めて低そう。

〇減配過去あるも10年で配当は2倍

世界的タバコメーカ、【BTI】の銘柄分析、ご紹介でした。

執筆時点で配当利回り7%と超高配当でありながら健全な財務体質・ビジネスモデルは安心感があります。

売上・利益も増えているので長期的にホールドしたいですね。

減配リスクと言われますが、今のところ大幅な減配は無いんじゃないかなと思いました。

私はやはりESG投資のトレンドに反して株価が下落しているのが最大の気がかりです。

どこかで見直しがあるんじゃないかな~とは思いますが、資金の多くを突っ込むのは怖い気がしますね。

分散を効かせて大事な資産を守りながら投資しましょう!(^^)/

BTIへは手数料最安なSBI証券から投資がおススメ!

BTIへの投資は手数料最安なSBI証券が断然おすすめです(^^)/

\米国株投資には為替手数料最安なSBI証券がおすすめ!/※提携している住信SBIネット銀行で両替

こちらでもご紹介していますのよければご参考にされてみてください。

-

-

SBI証券・楽天証券 2大証券会社徹底比較 得する証券会社

...

続きを見る