以前こちらのブログで資産を大きくする為に3つのポイントを紹介させて頂きました。

-

-

FIRE・セミリタイアに必要なお金は?計画的に実現させる方法【実現性重視】

...

続きを見る

今回はその3つの中でお金を増やす為に、最も手が付けやすく簡単に出来る方法のご紹介です。

その為の考え方からまず学んでいこう。

1.労働収入を増やす

2.倹約し支出を減らすことで手元に残るお金を増やす

3.金利でお金を増やす

これら3つの中から、自分のコントロールが効くところ。

最も手が付けやすいのは2番の倹約・支出を見直すという点ですそこについて考えていきましょう。

節約、倹約は大切です。ですがその中にはそんなに労力やストレスをかけなくても…と思う事もあり、そういう事は大きな効果は期待できない場合も多く正直あまりしなくていいと私は思っています。

日常的な無駄遣いはもちろんなかなかお金が貯まらない原因なのでいけませんが、必要以上に食費を削ったり、コンセントを逐一抜いたり、風呂の残り湯を再利用するなど確かに節約ではあり、やった方がお金は増えます。

ですがそれ自体がめんどくさくて長続きしない、過剰な節約はストレスになったり、その割に大きな効果は期待できません。

手間の割に習慣化もしにくいですし、イライラの原因になったり、食費まで削ると日々の楽しみが失われたりして健康面でも問題があるのでこういった事はした方がお金は貯まりやすいですが、効果が小さく労力になるので別にしなくてもいいんじゃないかなと思います。

ならどうするのか?

〇もっと効果の大きいところに手を付けよう

人生で最もお金がかかる事

人生で最もお金がかかるTOP3はなんでしょう。結婚式?子供の教育費用?家?

全部大きなお金がかかる事ですが、結婚式はTOP3かと言われるとそうではないでしょう。

子供の教育費は確かにそうかもしれませんが、お金の使い方には削るべき所と削らない方が良い所があります。教育費に関しては削るべき所ではないというか学費は削れません。なので今回はこれは外します。

習い事は子供が積極的に取り組んでいなかったり、何個もたくさん通わせている人は見直してみてもいいかもしれません。(笑)

ちなみに子育て費用は1人につき総額約2500万円~4000万円だそうです(; ・`д・´)

では気を取り直してTOP3を発表します(^O^)/

No.1 家の購入費用(賃貸の場合は家賃)

No.2 車

No.3 保険

大体この3つが上位になると思います。車を所有しない方も増えているのでそこは入れ替わるかもしれませんね。

1位はまず間違いなく家にかかる支出でしょう。

マイホームの平均購入額は3500万円です。これに大体35年ローンを組むと思いますが、金利の利息分で1000万円~1500万円以上支払い総額は上乗せされる可能性があります。金利にもよりますが平均で合計4500万円以上かかるということですね。

マイホームを購入すると家のリフォームや修繕も自己負担になるので、さらに数百万円の支出は要ります。

次に多いのは車です。

車も数百万円で購入したらそれっきりお金がかからないわけではありません。ガソリン代、車検、修理、駐車場代、税金保険など、全て合わせると平均が一生で3500万円ほどかかるそうです。

そして保険です。

多くの人が選んでいる人気の、【定期付終身保険】だと一生で総額約1300万円も支払っているそうです。

これに学資保険なんかが加わると+200万円 他にも医療保険などに入っていると合計2000万円ほどはなりそうですね。

この3つは人生において必要ないものではないので、完全に無くすことはできないが見直す事で減らすことはできるだろう。

もっと減らしやすいものはないの?

まず削減できるところ

〇まずは携帯代を見直そう!

格安スマホが大分普及し始めてますが、多くの方がまだ今お使いのキャリアは大手3大キャリア(DoCoMo・Softbank・au)のどれかだと思います。

大手キャリアだと月々の支払いが大体6000円~1万円ほどではないでしょうか?

格安スマホだと大体月々2000円~4000円ぐらいが相場です。

大手キャリアから格安スマホに変えると実に差額約5000円前後も支出が減らせるのです!

5000円稼ごうと思えばそれなりに労力がいりますが、携帯キャリアを変えるだけで毎月これだけ支出を減らせられるのはとても楽ですね。

大手キャリアを解約するにあたって解約金が必要だったり、スマホ本体代を分割支払いしている場合は未償却分が気になるかもしれません。

ですが月のスマホ代の支払いが5000円安くなれば年間で6万円安くなるので、その分を気にする事はありません。

スマホ代のまだ残っている支払い分も解約すると一括で払う必要はなく、これまで通り分割で支払えます。

キャリアを乗り換える時に一時的に事務手数料など必要で少し支払いは多くなりますが、今後長い目で見てはるかにお得になります。

実際では安くなるにはなにか大きなデメリットがあるのか?

格安スマホのデメリットも挙げていきます。

●通信速度が遅い場合がある(普通に使う分には問題なし。Wi-Fi環境にいれば関係ないので大丈夫。)

●キャリアメールが使えない(GmailやYahoo!メールは使えるのでメール自体が使えなくなるわけではないので全く問題なし。)

●通話が定額制ではない(LINE電話を使えば問題なし。)

●LINEのID検索が使えない(直接会えればQRコードやふるふるで友達追加。離れた相手には自分のQRコードのスクリーンショットか自分のLINEアカウントのURLをメールで送れば友達追加できるので問題なし。)

このようにデメリットは全て解決方法があるので正直無いに等しいと思います。

これは本当に全国民すぐにやった方がいいです!年収6万円上がってるのと同じですからね。

しかも節約して得た6万円なので税金はとられません。労働で得た6万円には税金がかかってくるので節約で減らしたお金は労働収入以上の価値があります。

さらに考え方を変えると、6万円は時給1000円で60時間分の労働価値。年6万円の不労所得は株式の配当利回り5%で110万円以上必要なので、かなり見直すべき価値がありますね。

1度キャリアを変えるだけで60時間労働する事もしくは、株式資産110万円を保有している事による不労所得と同じ価値と言えます!!!

不便になる事はほとんど無いので、絶対にすぐした方が良いです。

ちなみに私は格安スマホについて色々調べて比較した結果、通信速度の速さと料金の安さからNTTコミュニケーションズが提供する格安スマホのOCNモバイルONEを使っています。

\スマホ代が月1000円台に/

※プランによって料金は変わります

私は通話SIMで3GB/月コース(税込み1628円)のプランにしています。

個人的感覚ですが通信速度が遅いと感じた事は1度もありません。

家と職場にWi-Fiがあるので3GBでもギリギリ足ります。

もう少しギガ数が欲しい方は6GBだと月税込み2178円でも全然安いのでそこは調整しても良いですね。![]()

ちなみに20GBプランでも税込み4840円なのでWi-Fiなしで20GBプランでも良いかもです。

![]()

〇保険を見直そう!

保険はもしもの時の不安からとりあえず入っておかなければならないと思って加入していたり、自分が加入している保険の内容をしっかり理解していない方もいらっしゃるかもしれません。

保険には大きく分類して3種類あります。

●医療保険

●生命保険

●損害保険

まず医療保険からいきましょう。

結論から言うと、医療保険はほとんど全ての人が不要です。

いやいやいや!!!病気になったら高額な治療費が毎月かかってくるでしょ!!!

(笑) そんな方に知ってもらいたい制度があります。

【高額療養費制度】

というものがあります。これは国民健康保険、社会保険に加入している方が受けられる制度なのですが、年収によって1か月に支払う医療費の上限が定められていて、それを超える分は高額医療費として払い戻しされるという制度です。

※69歳以下の場合の例

| 年収所得区分 | ひと月の負担の上限額(世帯ごと) |

| 約1160万円~ | 25万2600円+(医療費-84万2000円)×1% |

| 約770万円~1160万円 | 16万7400円+(医療費-55万8000円)×1% |

| 約370万円~770万円 | 8万100円+(医療費-26万7000円)×1% |

| ~約370万円 | 5万7600円 |

| 住民税非課税水準 | 3万5400円 |

1番多いであろう年収370万円~770万円の場合は、仮に医療費がひと月に総額で100万円かかったとして、票の計算式にあてはめて計算すると、

8万100円+(100万円-26万7000円)×1%=8万7430円

月の医療費が100万円かかっても実質は最大8万7430円までしか払わなくていいということです。

半年入院して毎月100万円の高額治療を受けたとしても、6か月分で600万円の3割自己負担で考えると半年で180万円です。

ですが高額療養費制度を利用すれば、MAX52万4580円の負担でいいのです。

大きな治療費がかかったとしても、おそらくほとんどの人が入っている健康保険にさえ加入していれば、一定を超えた高額な医療費は国が負担してくれるのです。

怪我や病気で治療費がかかると保険が適用されればお得ですが、保険が適用されるような怪我や病気になる確率はどれぐらいでしょうか?

毎月いくら保険料を払っているでしょうか?大体月4000円が平均のようです。

医療保険が支払われるほどの病気や怪我を頻繁にして治療費が必要になるのであればそれは保険に入った方が良いと思いますが、そういう確率は低いんじゃないかなと思います。

それならば保険料を支払う分を貯蓄に回した方が効率的に資産は増やす事が出来ますし、保険が適用されなければ保険料は無駄になってしまいます。

いざという時は保険料を払う代わりに貯蓄していた分で自己負担分は十分賄えると思います。

貯蓄型の保険なら無駄にはならないだろうという事に関しては後で解説します。

逆に言うと一時的に月9万円弱の保険料を支払う為の貯蓄をしておく自信がどうしてもない方は医療保険に入った方がよいでしょう。

保険も入らないし貯蓄もせず浪費するのは1番ダメですよ(;゚Д゚)!

心配な方は保険に入るのも間違いではないと思いますが、高額な医療費がかかった場合は自分で支払う上限が定められているので、自分でビックリする程高額な医療費を全額支払わなくて良いという事は覚えておいて損はないでしょう。

ただし高額療養費制度先進医療は適応外という所は気をつけなければなりません。

なので個人的にはがん保険は先進医療が必要な場合があったり、治療が長引く可能性があるので考え方によっては加入していてもいいかなとは思います。

それでも先進医療が全て高額なわけではありません。

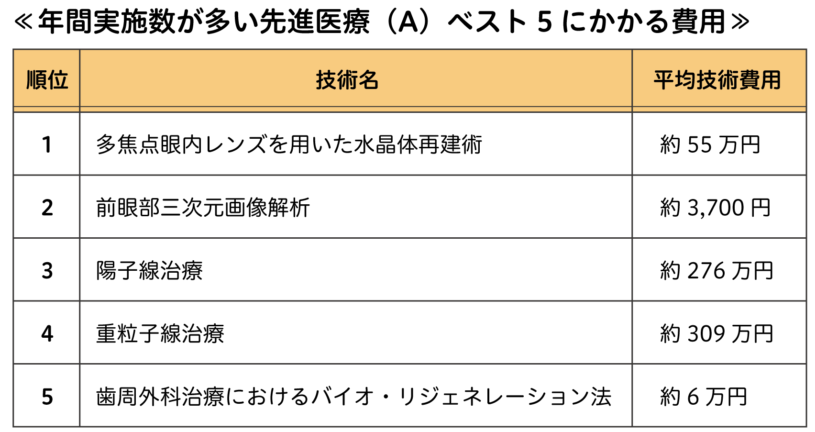

実施数3位の陽子線治療と4位の重粒子治療は300万円前後と高額ですが、3位の陽子線治療はがん治療中患者150万人いる中、年間の実施件数は2000件ほどです。高額な先進医療の陽子線治療を受ける確率は0.1%以下ですね。

つまり、がん治療において先進医療はほとんど行われず、約99.9%以上は先進医療ではない治療を行っています。

ほとんどされない治療の為に毎月のランニングコストをとられる可能性の方が高いのです。

健康保険料を払っていれば、高額すぎる医療費を負担する心配もないのに保険に入る意味はありますか?そんなに高額な保険が必要ですか?

というのをよく考えてみましょう。

保険料という得をするかもしれないし、しないかもしれないランニングコストを払う分よりは、貯蓄に回して何か必要な時はそこから支払うといった方が効率よく資産も貯めれますし、貯蓄であれば医療費以外にも必要な事にお金を使う事ができキャッシュフローの観点からも良いので私は加入していません。

ただし入っておいた方が良い保険もあります。

〇対人対物の自動車保険

〇火災保険

〇掛捨ての生命保険(なくてよい人もいる)

確率は低いといえども、もし人を車ではねてしまったとか、火事をおこしてしまったとかは損害賠償が何百万何千万、場合によっては億と、とても個人の貯蓄で賄える金額ではないのでこれらの保険は本当に万が一の為に入っておいた方が良いです。

車両保険は、そこに保険料を支払い続けるより貯蓄に回した方が良いと思うので入らなくていいと思います。もし必要になれば保険料を支払うかわりに貯めていた貯蓄から支払えば良いと思います。

(車両保険とは損害を与えた人や物に支払う賠償ではなく、自分の車を補償する保険のこと。)

※損害補償費が自力で何とかできない程莫大な額になる事に対する保険、本当に人生再起不能になる可能性のある程のものには保険に加入するメリットがあるので入っておきましょう。

生命保険に関しては配偶者や子供がいる場合、もし自分が早くに亡くなってしまった時に苦労をさせないようにという意味では必要かもしれません。ただこれも自分が早くに亡くなる確率や、万が一母子家庭になった際の社会保障などを考えた上でそれでも心配であれば加入しても良いでしょう。

配偶者がそれなりに稼げる仕事をしていたり、しっかり貯蓄をしていて資産がそれなりに残せる状態であれば生命保険は必要ないと感じる方もいるでしょう。

子供が小さいうちは早くに自分が亡くなると金銭的に苦労をかける可能性があるので、掛捨ての生命保険であれば加入しておいても良いでしょう。

ですが子供の大学の学費を払い終えた段階で生命保険はハッキリ言って必要ありません。なので加入していたとしても子供が成人すれば解約すると良いと思います。

子供が成人すればそこからは社会に出て十分稼いで自立するので子育て費用は無くなります。自分が亡くなっても奥さんには遺族年金がありますし、通常の状態であれば子育てが終われば働くことは可能なはずです。

なので子供が社会に出たり、子育てにかかる費用の終わりが見えた時点で基本的には生命保険は必要ないと私は考えます。

家を買って住宅ローンを組む場合は必ず加入させられるのでそれは仕方ありませんし、そもそも残された家族にローンを支払わせたり家を手放す負担は与えない方が良いのでその場合は入っておくべきですね。

そして保険には掛捨て型と積立型の2種類のタイプがありますが加入するのであれば私は、99%掛捨てが良いと思います。(本当は100%と言いたい)

掛捨て型は病気にならなかったら損だと思う方もいると思いますが、確かにそれはデメリットと言えます。

ですが掛捨て型の方が保障内容が手厚いものが多いですし、毎月のコストは低く済みます。保険が出るような病気や怪我をする確率の方が低いわけで、あくまでも万が一の時の為に加入するのが保険です。

もし怪我や病気をした万が一の時の為に、安い保険料で手厚い保障がある方が私は本質的な保険のメリットであると感じます。

無駄にはなりにくいかもしれませんが、保険に貯蓄の目的も兼ねるのは合理的ではないと思います。

貯蓄目的なら資産形成に適した投資商品を利用した方が理にかなっていると思います。

貯蓄型の保険の方が掛捨て保険よりも保険料額は高いので、どうしても保険に入りたい場合は掛捨て型の保険に入り余剰資金を投資に回した方が理にかなっており両得です。

それに積立型だからといって資産が大きく増えるわけではありません。積立型の保険は手数料の高い投資商品です。貯蓄、資産形成の目的であれば手数料の安いネット証券でインデックスファンドに積立した方がよっぽど資産が大きくなって返ってくると思います。

資産形成の目的であればわざわざ利回りも低くて手数料が高い保険会社の投資商品を買うメリットはありません。

節税効果もそんなにあるわけでもないです。

優良なインデックスファンドのご紹介しています。

-

-

おススメ投資信託 迷ったらこれを買っとけば間違いはない!

...

続きを見る

-

-

【比較】VOO VTI VT リターンは? 3大メジャー海外ETFで迷ったらこれを買え!!!

...

続きを見る

とりあえず手を付けやすくて減らすべき効果の大きい生活の支出はまず携帯代と保険でしょう。

車なんかも都会で生活してる場合は必ず必要ではないですよね。無ければかなり多くの支出を抑えられますが、確かにあれば便利ですし、車が好きで趣味も兼ねてる方も多いと思いますので、それはその分他の所を見直したり、収入を増やして貯蓄を多くすれば良いと思います(^^) 田舎だとまず通勤に必須ですからね。

あと細かいところで言うと、公共料金や携帯代、税金、日常の買い物をクレジットカードなどキャッシュレスで払ってポイント還元してもらうなどですかね。

これらは何かすることを増やすのではなく、変えるだけで労力が余計にかからない事なので、必ずした方が良いと思います。

まとめ

●お金を増やす為に最も取り組みやすい事は倹約・支出の見直し。

●手間がかからず効果の大きい所をまず見直そう。

●格安SIMはほとんどメリットしかないから必ず大手キャリアの場合は変更するべき!

●保険も本当に必要なものだけ厳選しよう。 国の制度を理解し利用すればそれほど必要性はない。

塵も積もれば山となるですが、その塵もある程度大きければ山も富士山のように大きな山になりますよね(^^)/

最小の労力で最大限効果を発揮するのはこういった事かなと思いますので、是非実践してみてください。