でも投資信託やETFの積立投資ならもしかしたらアリなんじゃあ…

そんなレバレッジ商品が長期運用に適しているのか解説していこう!

レバレッジ商品にも色々あります。

なにに連動しているのか、レバレッジが2倍か3倍か。

レバレッジが高まれば、かかるレバ以上に大きくリスクが高まります。

そもそもレバレッジとは自分の持っている資金以上の取引をすることです。

マネースクエアより引用

例えば原資が100万円だとすると、レバレッジ2倍なら原資に対して2倍の200万円の取引をします。

相場が20%プラス方向に動けば2倍のレバレッジをかけているので、原資に対して40%の40万円の利益が出ます。

反対に20%マイナス方向に動けば、100万円に対してレバ2倍分の40%、一気に40万円の損失になるので、まさにレバレッジをかけるということは諸刃の剣なのです。

レバレッジが5倍だと20%マイナス方向に動けば原資は0になって終了です。

高いレバレッジはとても危険なので長期投資には絶対におすすめできません。

ただ今回ちょっと良いかな?と思ってご紹介したいのは、大和アセットマネジメントが出している『iFree レバレッジ NASDAQ100』です。

結論から言うとレバレッジETF(投資信託)の積立投資はアリだと思いますが、低レバレッジであることと、優良指数に鉄の意志で長期積立運用できる人限定だと思います。

短期運用に関してはそもそも損失許容内であれば、有効に使えば全然アリだと思います。

例えばですが、S&P500が30%以上大きく下落したなんてことがあれば、損失覚悟でレバレッジをかけて少額買ってみてもいいんじゃないかなと思います。

広く分散され優良銘柄で構成された指数であれば、一過性の下落は時間がどれぐらいかかるか分かりませんが、いずれ戻す公算は高いと思うので。

ただ短期運用の場合はリアルタイムで売買できるETFが良いと思います。

投資信託は注文を出してから約定価格が決定するまでに1日2日かかるので、思ってた価格で売却できない場合があるからです。

では、レバレッジ商品の仕組みやリスク、長期運用のシミュレーションを解説していきます。

目次

市場が成長しない場合は損失確定でリスクも高い

レバレッジ商品を運用するにあたってまず抑えておかなければならない注意点があります。

- 市場が右肩上がりに成長する事前提の投資

- 逓減リスクがあるので暴落後は大きく上昇し続けないと元の水準に回復しない

- 一度に大きく資金投入はしない方が良い

市場が下落する時は、2倍、3倍の凄まじい勢いで資産価値低下をするのでそのリスクは言うまでもないですが、あまり株価が下落していなくても資産価値が低下する可能性は高いです。

レバレッジ商品を運用するにあたって必ず理解しなければならないのが"逓減リスク"です。

逓減とは ☞ 時間の経過に伴ってだんだんと減ること。

2倍のレバレッジ商品なら上がるにも下がるのにも、ベンチマークに対して2倍の値動きをするように設定されていますが注意点があります。

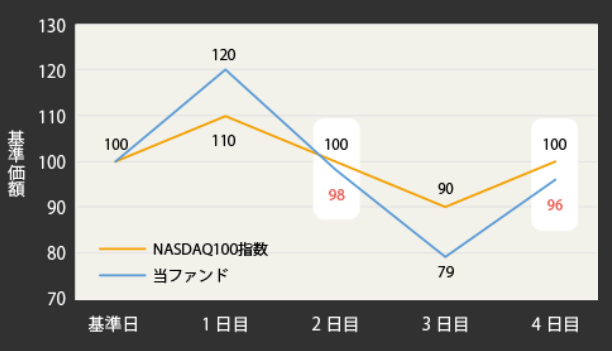

レバレッジ商品の逓減リスク

出所 大和アセットマネジメント

上記図のように運用開始が100という値だとして、基準の黄色の線、ナスダック100指数が1日目に10%上がり110となり、青色のレバレッジ商品(当ファンドという記載)は2倍の20%上がり120となります。

2日目に基準のナスダック100指数が110から約9.1%下がり100に戻り、レバレッジETFは120から倍の割合で約18.2%下がり約98になります。

ここでおや?っとなりますよね。

同じように2倍上がって、同じように2倍下がったのにレバレッジ商品の方が価値が低くなってる…(;゚Д゚)? なぜ…(; ・`д・´)??

その後3日、4日目とベンチマークに対して、1日ごとにベンチマークの2倍の割合で値動きをしますが、下がった分だけ戻したベンチマークに対してレバレッジETFは基準価額が減価しています。

しかも2日目にベンチマークが元値の100の時はレバレッジ方は98だったのに、4日目に再びベンチマークが元値の100になった時、レバレッジ方はさらに減価して96に段々減価していっています。

これがレバレッジ商品の逓減リスクです。

1日の値動きに対してはたしかにほぼほぼ2倍という動きになるのですが、長期で見た時に基準のベンチマークから2倍のリターンとはどんどん乖離していきます。

下げる時はもちろん凄まじいマイナスになるのは説明不要ですが、そんなに下がっていなくて同じ価格帯で行ったり来たりの動きをしていると、元の基準だとプラマイ0でもレバレッジ商品は徐々に資産価値が減っていく可能性があります。

加えて手数料も高いので、その分でも資産価値は低下していきやすいです。

なので単純にレバレッジをかけている分だけ2倍、3倍のリターンにはなりません。

通常のナスダック100指数連動のETFであるQQQの年間の経費率は0.02%と激安ですが、2倍レバレッジのiFree レバレッジNASDAQ100の経費率は年間0.99と約50倍です。

| 銘柄名 | 経費率(年率) |

| QQQ

(ナスダック100連動ETFレバレッジなし) |

0.02% |

| iFree レバレッジ NASDAQ100

(ナスダック100レバレッジ2倍) |

0.99%

↑ QQQの50倍の手数料!! |

毎年約1%も資産が削られていきます。

なので、買ってからほったらかしの長期投資には基本的には向かないです。

レバレッジ商品は配当もほとんど出ませんのでその分もデメリットです。

レバレッジを大きくかける程、一度沈むと元に戻らない可能性も

大きな暴落を食らってしまうとその後、大きく株価が上昇しないと回復するまで超長期間要する、もしくは二度と再起不能になるリスクがあります。

DFENという米国防衛、宇宙関連の3倍レバレッジのETFがあります。

コロナショック後、主要な指数は回復どころか暴落前の高値を更新する中全然戻していません。

組入銘柄の戻りの弱さの影響もありますが、レバレッジをかけている分大きく下がったので多少の戻りでは全然元の水準まで戻せないのです。

レバレッジがかかっていなければここまでマイナスにはなっていないはずです。

このままずっとヨコヨコのボックス相場だと、どんどん資産が逓減していきます。

どこかで大きく連続で上げ相場にならないと、一生戻らないかもしれませんね。

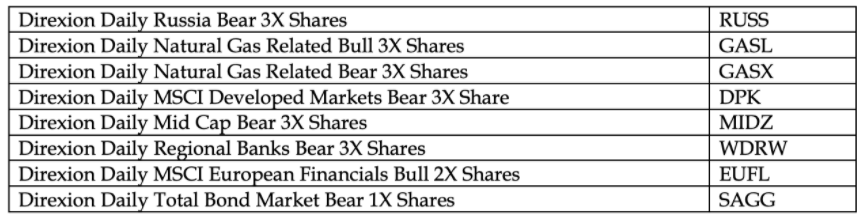

実際コロナショックで運用不可能に追い込まれ、上場廃止になったレバレッジETFはあります。

コロナショックで上場廃止になったETF

レバレッジ商品だけではありませんが、レバレッジ商品は特にこういったリスクが大きいです。

だが特筆してこういったデメリットをここまで取り上げたが、諸刃の剣にはハマればとてつもないメリットがあることもたしかだ。

優良市場にかける事ができれば少ない資金でかけたレバ以上のリターンになる可能性も

ここまでデメリットやリスクの面ばかり特筆しましたが、なんやかんや実績を出してしまっているのも事実です。

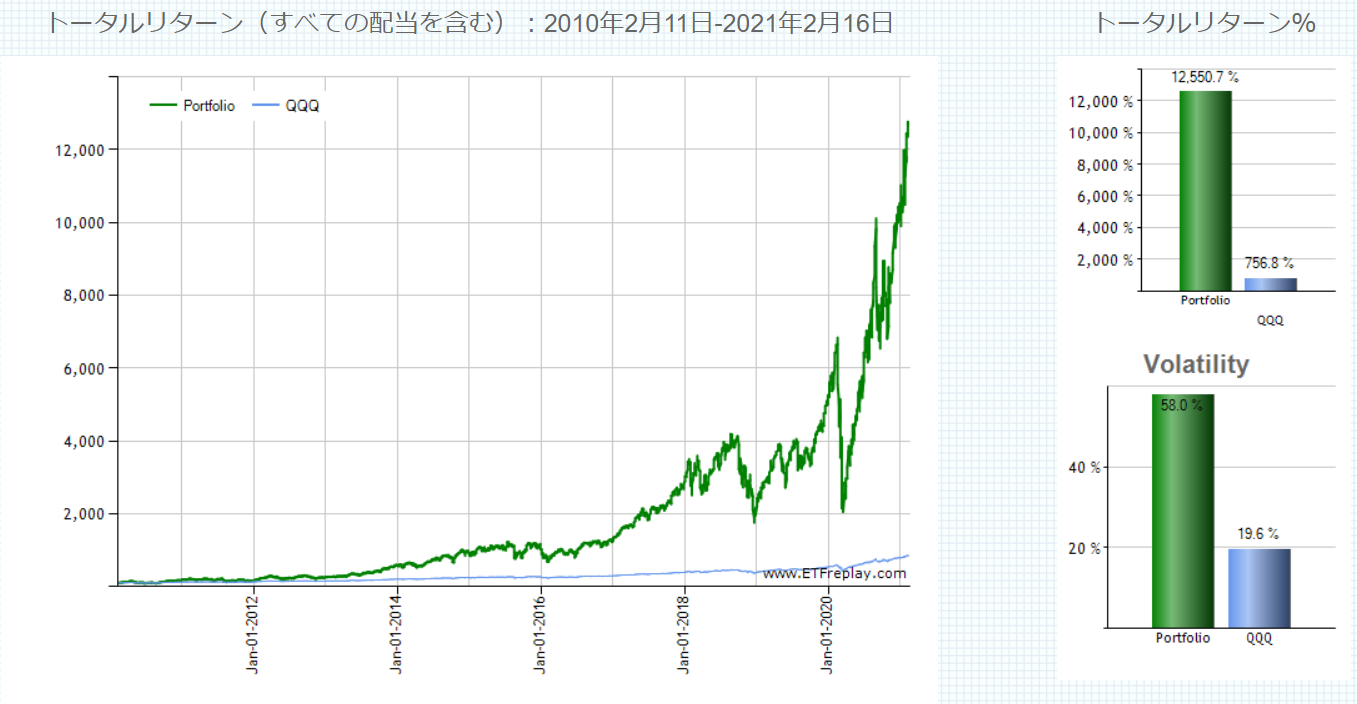

ナスダック100指数をベンチマークとするQQQとその3倍レバレッジのTQQQの2010年からの比較です。

青QQQ 緑TQQQ(3倍レバ)

いや、TQQQどないなっとんねん…

こんだけ今までレバレッジの危なさ説明してきたのに…

本当に誤解しないで欲しいのですが、リスクは本当に大きいですし今後もこうなるかは未来の事なので分かりませんので!💦

あとQQQが地を這って全然上がってないように見えますが、TQQQの上昇率が異常すぎるだけで通常のQQQでも11年で7.5倍と、とんでもなく急成長しているので!!

それにしてもTQQQ11年で125倍て…

GAFAMも真っ青でんがな…

100万円分買っとこかな…

とまあ右肩上がりの相場だとレバレッジはとんでもなく強みを発揮しますし、3倍レバのはずがリターンは125倍超!!

レバ無しと比較して16.6倍のリターンです。

これは確かに大きすぎるメリットです。

なんか分からんけど適当にハイテク系のレバ3倍商品にギャンブルだとしても10万ずつ投資した方が宝くじよりよっぽど高い確率で億万長者なれるんちゃうか…(真理)

100種類均等に投資して100倍になるのが1個以上あれば99個価値0で負けてもトントンですからね。。。

ナスダックも含めテクノロジー株の成長が凄すぎてこれを見るとレバレッジ商品がとても魅力的に見えますが、資産の多くを突っ込むのは絶対やめてください。

上げ相場では大きなリターンとなりますが、仮に下げ相場がこれから起こるとするとこの逆に損失も凄まじく起こり得るということですからね。

ある一定期間のS&P500に連動するVOOとその3倍のSPXLの比較チャートです。

青VOO(S&P500) 緑SPXL(3倍レバ)

左の縦軸100を基準として始まり、暴落してから真ん中あたりでVOOは暴落前最高値の水準以上に戻りましたが、3倍レバのSPXLは暴落前最高値の水準に戻せていません。

その後もレバレッジがかかっていないVOOよりずっと劣後していて、上昇相場が長く続いたおかげで最後の方でようやくアウトパフォームしました。

このようにレバが大きい状態で暴落を食らうと、ちょっとやそっとの上げでは元に戻らないということがわかりますね。

くれぐれも大きな資産をかけたり、レバレッジ商品だけに投資するのはやめてください。

ツミレバならならいくらかリスクも軽減

資金投入も一度に投資するより、積立をすることでレバレッジ商品の選択は非常にアリになってくると思います。

仮に投資してから下落しても、その後安い価格帯で積立で継続投資していれば取得単価が下がるので、下落前の価格より損益分岐点が下がるので、価格が元の水準に戻るよりも早く損失がなくなる可能性は高いと思います。

下がり続けない事が条件ですが。

レバレッジ3倍はリスクもかなり高いので、2倍ぐらいが丁度よく感じますし、S&P500やナスダック100をベンチマークとするものであれば長期運用するにあたって信頼性もある程度はあるんじゃないかなと思います。

理由は世界を変える新しいイノベーションが起こすのは米国企業の事が多いですし、これらの指数はその時代に合わせて衰退企業を除外し、新しく有望な企業を入れて構成銘柄を組み替えて成長し続けているからです。

そこでiFree レバレッジ NASDAQ 100の積立投資はアリかなと思いました。

仮に毎月3万円を過去20年間この商品に積立していたら約1憶2670万円以上になっていたそうです。(; ・`д・´)

(運用開始は2018年)

出所 大和アセットマネジメント

普通に貯金だと720万円なのですごい運用成績ですよね。

なんども言いますがこれが今後も続くかは分かりませんがね。

ただ毎月1万円でも資金の一部をこういったたしかな実績や、今後も成長が見込める米国株、急成長が期待できるナスダック100連動商品などにツミレバ(レバレッジの積立投資)してみても面白いんじゃないかなと思います。

私も楽天証券でこの商品を積立投資しています。

iFree レバレッジ NASDAQ 100は投資信託なので楽天証券のクレジット引き落としの積立投資できるのがいいですね◎

信託報酬はちと高いですがポイント還元でその分は実質回収できているので、楽天証券なら許容できます。

あくまでもポートフォリオの極一部として、是非ご参考にされてみてください。(^^)/

iFree レバレッジ NASDAQ100にお得に投資できる証券会社

今回ご紹介したiFree レバレッジ NASDAQ100は投資信託なので楽天証券がおすすめです。

楽天カードからクレジットカード引き落としで積立設定すれば月5万円まで1%のポイント還元が受けれます。

経費率が0.99%と高いですが、ポイント還元を受ければチャラですね。

その他大手証券会社も取り扱いはあり、それぞれメリットはありますがクレジットカードのポイント還元分、楽天証券がかなり有利です。

積立金額の内、1ポイントでも楽天ポイントを利用してポイント投資すると、楽天市場でのお買い物ポイント還元が+1倍になるSPUの特典もありますので、やはり楽天証券が断然お得ですね。(^^)/

SPUとは楽天関連サービスを利用することで、楽天市場で買い物のポイントアップするプログラム

もし楽天カードを利用していなかったり、楽天経済圏で生きるつもりが無ければどこでも良いですね!

| 証券会社 | 取引可否 | 特徴 |

|---|---|---|

| SBI証券 | 可 | 投資信託の保有残高に応じてTポイントがもらえる |

| 可 | すべての投資信託の購入時手数料が0

投資信託保有残高に応じでマネックスポイントがもらえる |

|

| 楽天証券 | 可 | 楽天カードで投信積立で1%ポイント還元◎

投資信託の保有残高に応じて楽天ポイントがもらえる サイトが見やすい〇 |

レバレッジ商品の仕組みとリスクをきちんと理解したうえで、投資してみても良いと思った場合のみやってみましょう!